北京會計證《會計基礎》知識點:原始憑證匯總

一、原始憑證的概念

原始憑證又稱單據,是在經濟業務發生或完成時取得或填制的,用以記錄或證明經濟業務的發生或完成情況的書面證明,它是會計核算的原始資料和重要依據,是會計資料中最具有法律效力的一種證明文件。

二、原始憑證的種類

(1)按照來源不同,分為外來原始憑證和自制原始憑證。

①外來原始憑證是指在經濟業務發生或完成時,從其他單位或個人直接取得的原始憑證。

如:購買原材料取得的增值稅專用發票、飛機火車票、銀行收付通知單等。

②自制原始憑證是指在經濟業務發生或完成時,由本單位內部經辦業務的部門和人員填制的原始憑證,此類原始憑證僅供單位內部使用。

如:收料單、領料單、開工單、成本計算單、出庫單。

【注】

A:凡是不能證明經濟業務已經完成的文件或證明,如:經濟合同、材料請購單,生產通知單等,都不能作為會計憑證。

B:未經對方單位簽章,不具備法律效力的憑證,或不具備憑證基本內容的白條,也同樣不能算作會計憑證。

(2)按照填制手續及內容的不同,分為一次憑證,累計憑證和匯總憑證。

①一次憑證是指一次填制完成、只記錄一項經濟業務的原始憑證。它是一次有效的憑證。

如:收料單、領料單。

②累計憑證是指在一定時期內連續多次記錄發生的同類經濟業務的原始憑證。它是多次有效的原始憑證,可以隨時計算發生額累計數。

如:限額領料單。

③匯總憑證是指對一定時期內反映經濟業務內容相同的若干原始憑證,按照一定標準綜合填制的原始憑證。編制匯總的原始憑證既可提供經營管理所需要的總量指標,又可簡化核算手續。

如:耗用材料匯總表、工資匯總表。

(3)按照格式的不同,分為通用原始憑證和專用原始憑證。

①通用原始憑證是指由有關部門統一印制、在一定范圍內使用的具有統一格式和使用方法的原始憑證。

如:全國通用的增值稅專用發票、統一商業零售發票、銀行轉賬的結算憑證等。

②專用原始憑證是指由單位內部自行印制的、僅在本單位內部使用的原始憑證。

如:收料單、領料單、工資費用分配表、折舊計算表等。

2013年會計從業資格考試報名匯總 北京2013年會計證考試報名入口

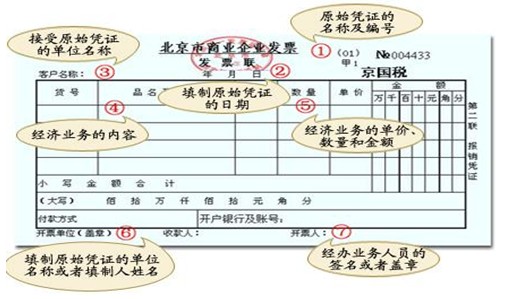

三、原始憑證的基本內容

1、原始憑證填制的依據和填制的人員:

(1)以實際發生或完成的經濟業務為依據,由經辦業務人員直接填制,如“入庫單”、“出庫單”

(2)以賬簿記錄為依據、由會計人員加工整理計算填制,如各種記賬編制憑證

(3)以若干張反映同類經濟業務的原始憑證為依據,定期匯總填制,填制人員可能是業務經辦人員也可能是會計人員。

2、原始憑證一般應具備以下基本內容:

(1)原始憑證的名稱

(2)填制原始憑證的日期

(3)接受原始憑證的單位名稱

(4)經濟業務內容(含數量、單價和金額等);

(5)填制單位簽章

(6)有關人員簽章;

(7)憑證附件。

四、原始憑證的填制要求

1.記錄要真實

2.內容要完整

3.手續要完備

(1)單位自制的原始憑證必須有經辦單位領導人或者其他指定的人員簽名或蓋章;

(2)對外開出的原始憑證必須加蓋本單位的公章;

(3)從外部取得的原始憑證,必須蓋有填制單位的公章;

(4)從個人取得的原始憑證,必須有填制人員的簽名蓋章。

4.書寫要清楚、規范

(1)不得使用未經國務院公布的簡化漢字。

(2)大小寫金額必須相符且填寫規范。

【注意】大小寫金額不一致,憑證無效。

(3)小寫

①金額前要填寫人民幣符號¥,人民幣符號“¥”與阿拉伯數字之間不得留有空白。

②金額數字一律填寫到角、分,無角、分的,寫00或符號“-”;有角無分的,分位寫0,不得用符號-。

(4)大寫:(重點)

①大寫金額一律用正楷或行書書寫。

②大寫金額前加“人民幣”字樣,并在大寫金額和“人民幣”字樣之間不得留有空白

③大寫金額到元或角為止的,后面寫“整”或“正”字,有分不得寫“整”或“正”字。

例如:345.00 人民幣叁佰肆拾伍元整 正確;

345.60 人民幣叁佰肆拾伍元陸角整 正確;

345.67 人民幣叁佰肆拾伍元陸角柒分整 錯誤。

5.編號要連續。預先印定編號的原始憑證,在寫壞作廢時,應加蓋“作廢”戳記,不得撕毀。

6.不得涂改、刮擦、挖補。原始憑證有錯誤的,應當由出具單位重開或更正,更正處應當加蓋出具單位印章。原始憑證金額有錯誤的,應當由出具單位重開,不得在原始憑證上更正。

7.填制要及時。

2013年會計從業資格考試報名匯總 北京2013年會計證考試報名入口

五、原始憑證填制舉例

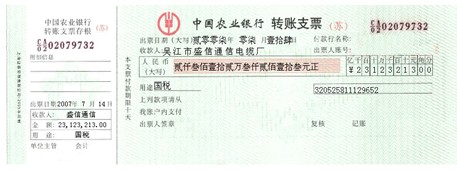

(一)支票含義

1.定義:支票是出票人簽發的、委托辦理支票存款業務的銀行在見票時無條件支付確定的金額給收款人或者持票人的票據。

2.分類

(1)現金支票:現金支票只可以提取現金,不可以辦理轉賬。

(2)轉賬支票:轉賬支票只能用于轉賬,不能支取現金。

(二)支票的樣式

支票分為正聯和存根聯兩部分,存根聯留作記賬依據,正聯交給收款人辦理轉賬或由收款人直接到開戶銀行提取現金。

(三)支票的簽發及記載事項

1.簽發日期(實際的出票日期)

(1)支票存根聯的出票日期可用阿拉伯數字書寫

(2)支票正聯出票日期必須使用中文大寫。大寫數字寫法如下:

①月的書寫:

1月、2月: 前必加“零”。

3月至9月: 前可加“零”,也可不加“零”。

10月至12月:必須寫成壹拾月、壹拾壹月、壹拾貳月。

②日的書寫:

1日至9日: 前必加“零”。

10日至19日: 前必加“壹”

20日至29日: 寫成貳拾日及貳拾X日;

30日至31日: 寫成叁拾日及叁拾壹日。

如:2009年8月5日, 大寫為貳零零玖年捌月零伍日或貳零零玖年零捌月零伍日。

2009年2月13日,大寫為貳零零玖年零貳月壹拾叁日。

2.收款人

①現金支票收款人可寫為本單位名稱,此時現金支票背面“被背書”欄內加蓋本單位的財務專用章和法人章。

②現金支票收款人可寫為收款人個人姓名,此時現金支票背面不蓋任何章,收款人在現金支票背面填上身份證號碼和發證機關名稱,憑身份證和現金支票簽字領款。

③轉賬支票收款人填寫為對方單位名稱。轉賬支票背面本單位不蓋章。(對方單位蓋章)

【總結】支票背面都是收款人的簽名或蓋章

3.付款行名稱、出票賬號。

4.人民幣大寫。大寫金額應緊接“人民幣”書寫,不得留有空白。

例:

②9560.32,大寫為玖仟伍佰陸拾元零叁角貳分或玖仟伍佰陸拾元叁角貳分。元位上的零字可寫可不寫。

④834.05,大寫為捌佰叁拾肆元零伍分。零字必須寫。

⑤729.30,大寫為柒佰貳拾玖元叁角,角字后面可以加“正”字,但不能寫成零分。

5.人民幣小寫。應填寫人民幣符號“¥”。

6.用途

現金支票有一定的限制,一般填寫為“備用金”“差旅費”“工資”“勞務費”。 轉賬支票沒有具體規定。

7.蓋章。支票正面加蓋財務專用章和法人章,缺一不可。

8.其他填制要求

①在簽發支票時內容要齊全,大小寫金額要相符;

②支票正面不能有涂改痕跡,否則本支票作廢。

③收票人如果發現支票填寫不全,可以補記,但不能涂改;

④支票的提示付款期限為10天,日期首尾算一天節假日順延。超過提示付款期限提示付款的,持票人開戶銀行不予受理,付款人不予付款。

⑤簽發現金支票必須符合庫存現金管理的規定。

⑥不得簽發空頭支票;不得出租、出借支票。

六、原始憑證的審核

1、審核內容

(1)真實性的審查

(2)合法性的審查

(3)合理性的審查:檢查各項業務活動是否按計劃、預算辦事,費用是否按成本開支范圍開支,是否合理的支出,是否具有經濟效益。

(4)完整性的審查

(5)正確性的審查

(6)及時性的審查

2、審核結果的處理

①對于完全符合要求的原始憑證,應及時據以編制記賬憑證入賬

②對于真實、合法、合理但內容不夠完整、填寫有錯誤的原始憑證,應退回給有關經辦人員,由其負責將有關憑證補充完成、更正或重開后,再辦理正式會計手續

③對于不真實、不合法的原始憑證,會計機構和會計人員有權不予接受,并向單位負責人報告。

2013年會計從業資格考試報名匯總 北京2013年會計證考試報名入口

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數