2013年會計從業資格考試《會計基礎》精講:負債

更新時間:2012-11-20 15:50:05

來源:|0

瀏覽

瀏覽 收藏

收藏

摘要 2013年會計從業資格考試《會計基礎》精講之會計要素――負債

(二)負債

1、概念:負債是指過去的交易或者事項形成的、預期會導致經濟利益流出企業的現時義務,實質上反映了企業與債權人之間的一種債權、債務關系。它所代表的是企業對債權人所承擔的全部經濟責任或義務。

負債的確認意味權利、義務關系的形成;

負債的償還,表明權利、義務關系的解除。

2、特征:

(1)負債是由過去的交易或事項而承擔的現時義務。

注:企業預期將要發生的交易或事項可能產生的債務,不能作為會計上的負債處理:如企業與其他單位簽署購貨意向書。

(2)負債的清償預期會導致經濟利益流出企業。

負債需要在未來某一特定時日用資產或勞務償付,企業要付出一定的代價,從而導致經濟利益流出企業。

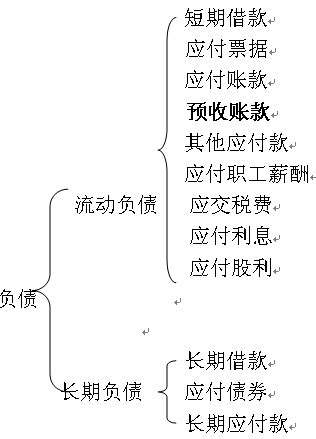

3、分類:負債按流動性不同分為:

【例題30】負債的特征是( )

A企業擁有或控制的

B企業將來要清償的義務

C由于過去的交易事項所引起的

D能夠給企業帶來未來的經濟利益

答案:BC

解析:AD是資產的特征。

北京2013年會計證考試重點匯總 北京2013年會計證考試報名入口

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數