2013年會計從業資格考試《會計基礎》精講:會計基本假設

一、 會計基本假設

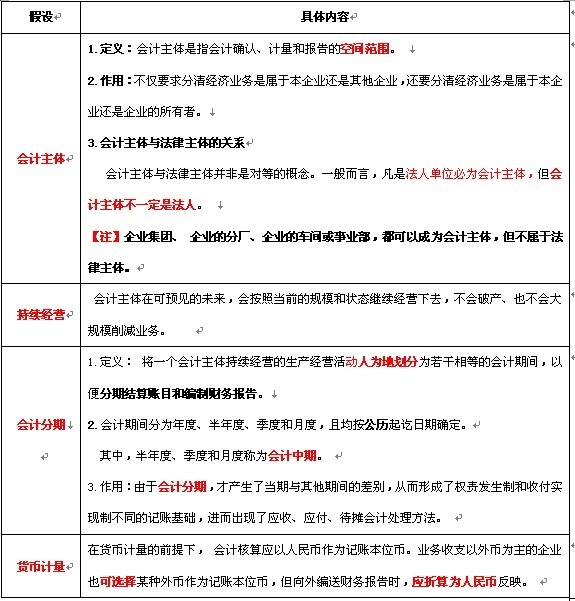

會計基本假設是會計確認、計量和報告的前提,是對會計核算所處時間、空間環境等所作出的合理設定。會計核算的基本假設包括會計主體、持續經營、會計分期和貨幣計量等四項。

【例11】會計主體可以是一個企業,也可以是企業內部的某一個單位。( )

【答案】對

【例12】會計主體所核算的生產經營活動也包括其他企業或投資者個人的其他生產經營活動。( )

【答案】錯

【例13】下列可以作為會計主體核算的有( )

A.企業集團 B.分廠

C.事業部 D.子公司

【答案】ABCD

【例14】會計中期包括( )

A.月度 B.季度

C.半年度 D.年度

【答案】ABC

【例題15】由于有了持續經營這個會計核算的基本前提,才產生了當期與其他期間的區別,從而出現了權責發生制與收付實現制的區別( )

【答案】錯

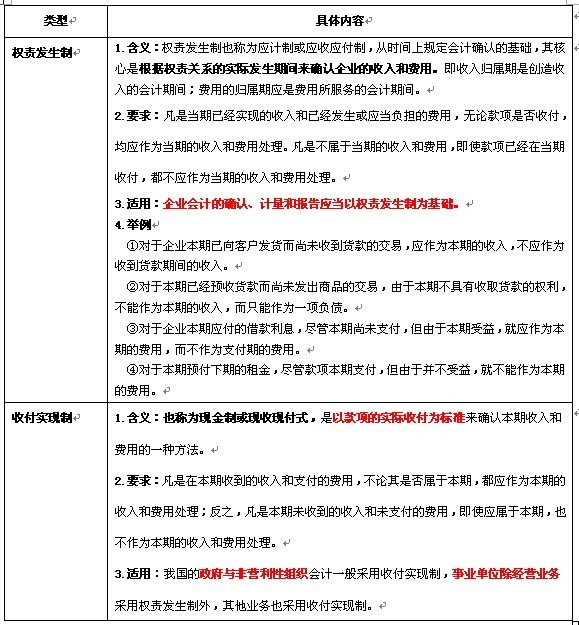

二、會計記賬基礎----確認收入費用歸屬期

【例題16】《企業會計準則》規定,會計的確認、計量和報告應當以權責發生制為基礎。()

【答案】對

【例題17】收付實現制是以收或支付的現金作為確認收入和費用的依據。()

【答案】對

【例題18】目前我國的行政單位會計采用的會計基礎,主要是()。

A.權責發生制

B.應收應付制

C.收付實現制

D.統收統支制

【答案】C

【例題19】企業1月份發生下列支出:預付全年倉庫租金12000元;支付上年第4季度銀行借款利息5400元;以現金680元購買行政管理部門使用的辦公用品;預提本月應負擔的銀行借款利息1500元。按權責發生制確認的本月費用為( )元。

A19580 B7080 C14180 D 3180

【答案】D

【解析】12000÷12+680+1500=3180元

北京2013年會計證考試重點匯總 北京2013年會計證考試報名入口

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數