2012年會計從業《會計基礎》輔導:會計等式(四)

3.成本類會計科目的結構$lesson$

與資產類賬戶的結構相同,與收入類賬戶相反,借方記增加,貸方記減少。平時余額應在賬戶的借方,期末如果有余額,則期末余額在借方,表明企業的在產品。

注意:成本類中的“制造費用”也是借增貸減,期末無余額,其借方發生額期末轉入“生產成本”中。 “生產成本”賬戶期末一般有借方余額。

4.損益類會計科目的結構

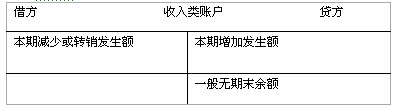

(1)收入類會計科目結構:與權益類賬戶結構類似,貸方記增加、借方記減少。但收入類賬戶每期期末應予以結轉,將全部發生額轉入“本年利潤”,因此期末結轉以后無余額。

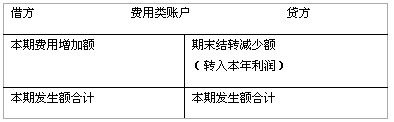

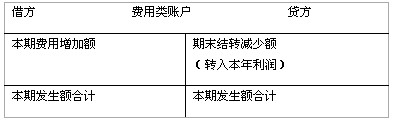

(2)費用類會計科目的結構:與資產類賬戶的結構相同,與收入類賬戶相反,借方記增加,貸方記減少。平時余額應在賬戶的借方,期末余額結轉后賬戶一般沒有余額,如果有余額,則期末余額在借方。

注意:

損益類中的費用類期末一般無余額,其余額結轉入“本年利潤”。

總結1:

資產類(成本類)賬戶借增貸減,余額借方

負債類(所有者權益類)賬戶貸增借減,余額貸方

費用(成本)類借增貸減,一般無余額

收入收益類貸增借減,一般無余額

總結2:

賬戶借方登記:資產增加;成本費用增加;負債減少;所有者權益減少;收入收益減少;

賬戶貸方登記:資產減少;成本費用減少;負債增加;所有者權益增加;收入收益增加;總結3:

期末余額與期初余額的方向相同,說明賬戶性質未變;如果期末余額與期初余額方向相反說明賬戶的性質發生了變化。

如:“應收賬款”賬戶期初借方余額,反映尚未收回的賬。如果期末仍是借方余額,反映尚未收回的賬款,還是資產類賬戶;但如果期末余額出現貸方余額,說明本期多收了,多收部分就轉化成預收賬款,就變成“負債類”賬戶了。

對于“應收賬款”“應付賬款”“預收賬款”“預付賬款”“待處理財產損益”等賬戶均屬于雙重性質的賬戶,應該根據它們的期末余額方向來確定其性質,如果余額在借方,是資產類賬戶,如果余額在貸方是負債類賬戶。

【應用舉例】:

【單選】具有雙重性質的結算賬戶,到底屬于資產類還是負債類、可根據_____的方向來判斷。

A.平均發生額

B.借方發生額

C.貸方發生額

D.期末余額

答案:D

【單選】根據借貸記賬法的賬戶結構,在賬戶借方登記的是( )

A費用的增加 B收入的增加 C費用的減少 D所有者權益的增加

答案:A

【多選】期末結轉后無余額的賬戶有( )。

A、實收資本 B、主營業務成本 C、庫存商品 D、銷售費用

答案:BD

【多選】與資產類賬戶記賬方向相同的賬戶是_____。

A.收入類賬戶

B.費用類賬戶

C.利潤類賬戶

D.權益類賬戶

答案:B

【多選】關于借貸記賬法下的賬戶結構,下列說法中正確的有( )。

A.資產類賬戶的借方表示增加,貸方表示減少

B.權益類賬戶的貸方表示增加,借方表示減少

C.資產類賬戶的期初期末余額均在借方

D.權益類賬戶的期初期末余額均在貸方

答案:ABCD

資產=負債+所有者權益+收入-費用(成本)

資產:借方增加,貸方減少,余額借方

負債+所有者權益+收入:借方減少,貸方增加,余額貸方

費用(成本):借方增加,貸方減少,一般無余額