2012年會(huì)計(jì)基礎(chǔ) 預(yù)習(xí)輔導(dǎo):第二章(7)

更新時(shí)間:2011-12-09 08:47:01

來(lái)源:|0

瀏覽

瀏覽 收藏

收藏

四、借貸記賬法的記賬規(guī)則

“有借必有貸,借貸必相等”。即對(duì)每一筆經(jīng)濟(jì)業(yè)務(wù)都要在兩個(gè)或兩個(gè)以上相互聯(lián)系的賬戶中以借方和貸方相等的金額進(jìn)行登記。

如: 從銀行提取庫(kù)存現(xiàn)金1000元備用,該筆業(yè)務(wù)導(dǎo)致庫(kù)存現(xiàn)金增加1000元,銀行存款減少1000元。“庫(kù)存現(xiàn)金”“銀行存款”均屬于資產(chǎn)類賬戶。增加記借方,減少記貸方。

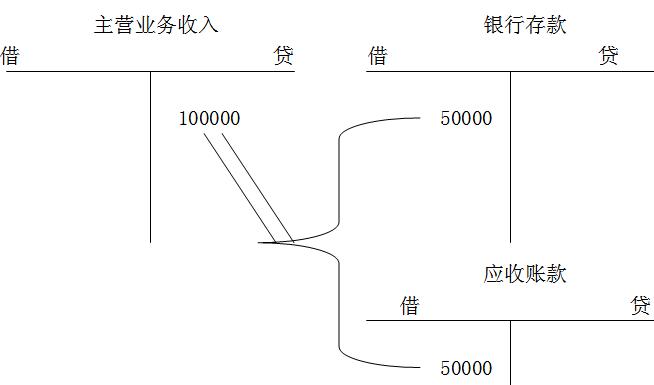

例2:

銷售產(chǎn)品,價(jià)款10萬(wàn)元(不考慮增值稅),以銀行存款收回5萬(wàn)元,其余未收:

環(huán)球網(wǎng)校會(huì)計(jì)實(shí)務(wù)操作班六折優(yōu)惠

環(huán)球網(wǎng)校2012年會(huì)計(jì)證考試輔導(dǎo)招生

環(huán)球網(wǎng)校隆重推出輔導(dǎo)套餐4-6折優(yōu)惠

編輯推薦

最新資訊

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):費(fèi)用2019-01-02

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:預(yù)決算監(jiān)督2018-12-29

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:預(yù)算法律制度2018-12-27

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):營(yíng)業(yè)外收支2018-12-20

- 會(huì)計(jì)從業(yè)資格《電算化》知識(shí)點(diǎn):數(shù)據(jù)透視表的插入2018-12-19

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:決算2018-12-18

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):所得稅2018-12-03

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):利潤(rùn)分配2018-12-03

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:預(yù)算組織程序2018-11-29

打卡人數(shù)

打卡人數(shù)