2012年《會計基礎》輔導:財產(chǎn)物資的收發(fā)(一)

財產(chǎn)物資一般包括原材料、庫存商品等流動資產(chǎn),以及房屋、建筑物、機器設備、運輸工具等非流動資產(chǎn)。$lesson$

一、原材料

原材料是指企業(yè)在生產(chǎn)過程中經(jīng)過加工改變其形態(tài)或性質(zhì)并構(gòu)成產(chǎn)品主要實體的各種原料和外購半成品,以及不構(gòu)成產(chǎn)品實體但有助于產(chǎn)品形成的輔助材料。具體包括原料及主要材料、輔助材料、外購半成品(外購件)、修理用備件(備品備件)、包裝材料、燃料等。原材料日常收發(fā)結(jié)存可以采用計劃成本核算,也可以采用實際成本核算。

(一)購買原材料的賬務處理

外購原材料的采購成本一般包括采購價格、進口關(guān)稅和其他稅金、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。

采購價格是發(fā)票賬單上列明的價款但不包括按規(guī)定可以抵扣的增值稅進項稅額。

其他稅金是指企業(yè)購買、自制或委托加工存貨發(fā)生的消費稅、資源稅和不能從銷項稅額中抵扣的增值稅進項稅額等。

其他可歸屬于存貨采購成本的費用是指采購成本中除上述各項以外的可歸屬于存貨采購的費用。如在存貨采購過程中發(fā)生的倉儲費、包裝費、運輸途中的合理損耗、入庫前的挑選整理費用等。

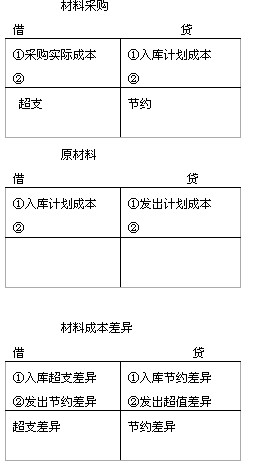

1.計劃成本法

計劃成本法下企業(yè)應設置會計科目有“原材料”“材料采購”“材料采購成本差異”等。

(1) 貨款已經(jīng)支付,同時材料驗收入庫。

例:A公司購入甲材料一批,貨款200000元,增值稅34000元,發(fā)票賬單已收到,計劃成本為220000元,材料已驗收入庫,款項已用銀行存款支付。會計分錄如下:

借: 材料采購―甲材料 200 000

應交稅費―應交增值稅(進項稅額) 34 000

貸:銀行存款 234 000

借:原材料―甲材料 220 000

貸:材料采購―甲材料 220 000

借:材料采購―甲材料 20 000

貸:材料成本差異―甲材料 20 000

(2)貨款已經(jīng)支付,材料尚未驗收入庫。

例:A公司購入甲材料一批,貨款200000元,增值稅34000元,發(fā)票賬單已收到,計劃成本為220000元,材料未驗收入庫,款項已用銀行存款支付。會計分錄如下:

借: 材料采購―甲材料 200 000

應交稅費―應交增值稅(進項稅額) 34 000

貸:銀行存款 234 000

(3)貨款尚未支付,材料已經(jīng)驗收入庫。

例:A公司開出商業(yè)承兌匯票購入甲材料一批,貨款200000元,增值稅34000元,發(fā)票賬單已收到,計劃成本為220000元,材料已驗收入庫,。會計分錄如下:

借: 材料采購―甲材料 200 000

應交稅費―應交增值稅(進項稅額) 34 000

貸:應付票據(jù) 234 000

借:原材料―甲材料 220 000

貸:材料采購―甲材料 220 000

借:材料采購―甲材料 20 000

貸:材料成本差異―甲材料 20 000

例:A公司購入丙材料一批,材料已驗收入庫,發(fā)票賬單未到,月末按照計劃成本400 000元估價入賬。編制會計分錄如下:

借:原材料―丙材料 400 000

貸:應付賬款 400 000

下月初作相反的會計分錄予以沖回,收到賬單之后編制會計分錄。

環(huán)球網(wǎng)校2012年會計證考試輔導招生

最新資訊

- 會計從業(yè)資格《會計基礎》知識點:費用2019-01-02

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:預決算監(jiān)督2018-12-29

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:預算法律制度2018-12-27

- 會計從業(yè)資格《會計基礎》知識點:營業(yè)外收支2018-12-20

- 會計從業(yè)資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業(yè)資格《電算化》知識點:數(shù)據(jù)透視表的插入2018-12-19

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:決算2018-12-18

- 會計從業(yè)資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業(yè)資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:預算組織程序2018-11-29

打卡人數(shù)

打卡人數(shù)