2012年會計基礎 預習輔導:第二章(2)

第二節 賬戶$lesson$

一、賬戶的概念

賬戶是根據會計科目設置的,具有一定格式和結構,用于分類反映會計要素增減變動情況及其結果的載體。

二、賬戶的分類(與會計科目分類相同)

1、賬戶按提供指標的詳細程度不同分為總分類賬戶和明細分類賬戶。

2、賬戶按經濟內容分為資產類賬戶、負債類賬戶、所有者權益類賬戶、成本類賬戶、損益類賬戶五類。賬戶按經濟內容分類是對賬戶最基本的分類。

(1)資產類賬戶:用來反映企業資產的增減變動及其結存情況的賬戶。分為流動資產賬戶和非流動資產賬戶。

(2)負債類賬戶:用來反映企業負債的增減變動及其結存情況的賬戶。分為流動負債賬戶和長期負債賬戶。

(3)所有者權益類賬戶:用來反映所有者權益的增減變動及其結存情況的賬戶,按照來源不同,可以分為反映投入資本的賬戶(如:實收資本和資本公積)、反映留存收益的賬戶(如:盈余公積、本年利潤和利潤分配)。

(4)成本類賬戶。用來反映企業在生產過程中發生的各項耗費并計算產品或勞務成本的賬戶。如生產成本、制造費用、勞務成本等賬戶。

(5)損益類賬戶。用來反映企業收入和費用的賬戶。分為反映營業損益的賬戶和反映非經常性損益賬戶,其中非經常性損益賬戶包括營業外收入、營業外支出等賬戶。

三、賬戶的基本結構

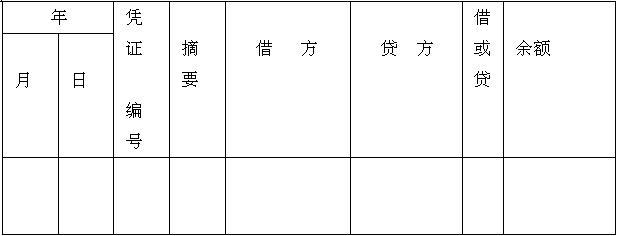

賬戶的基本結構包括賬戶的名稱、記錄經濟業務的日期、所依據記賬憑證編號、經濟業務摘要、增減金額、余額等。

賬戶書面格式,它是會計賬戶的正規格式

賬戶分為左方、右方兩個方向,一方登記增加,另一方登記減少。至于哪一方登記增加,哪一方登記減少,則取決于賬戶的性質和類型。

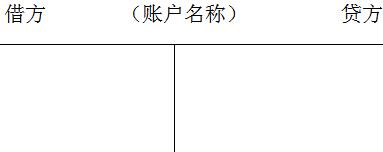

賬戶簡單格式:T型賬戶或者丁字賬戶

賬戶包括本期發生額和余額

(1)本期發生額是一個期間指標,說明某類經濟內容的增減變動情況。包括本期增加發生額和本期減少發生額。登記本期增加的金額,稱為本期增加發生額;登記本期減少的金額,稱為本期減少發生額;

(2)余額是一個時點指標,說明某類經濟內容在某一時日增減變動的結果。余額按照表示的時間不同,分為期初余額和期末余額。

其基本關系如下:

期末余額=期初余額+本期增加發生額-本期減少發生額

上述四個部分稱為賬戶的四個金額要素。

【08年判斷】本期發生額是一個期間指標,它說明某類經濟內容的增減變動情況( )

答案:對

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數