會計從業《會計基礎》輔導:賬務處理程序(4)

三 科目匯總表賬務處理程序舉例$lesson$

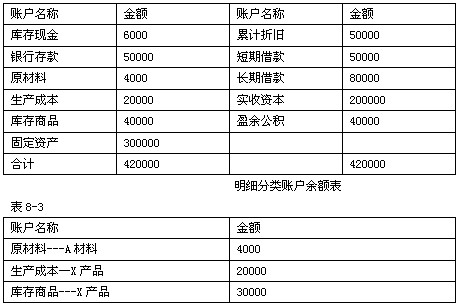

【例8-1】甲公司2007年2月末的總分類賬戶和明細分類賬戶科目余額如表8-2、表8-3所示:

總分類賬戶余額表

2007年3月1日

甲公司2007年3月份發生的經濟業務如下(假定除下列經濟業務外,該公司未發生其他業務事項):

(1)3月2日,購入A材料2000千克,單價8元,價款共計16000元,材料已驗收入庫,貨款以銀行存款支付(不考慮增值稅)。

(2)3月8日,李某出差預借差旅費5000元。

(3)3月10日,銷售X產品1000件,單位售價50元,共計價款50000元,貨物已發出,價款收到存入銀行(不考慮增值稅)。

(4)3月15日,用現金支付銷售X產品的運費800元。

(5)3月20日,為生產X產品領用甲材料500千克,單價8元,共計4000元。

(6)3月25日,李某出差回來,報銷差旅費4500元,歸還多余款500元。

(7)3月31日,以銀行存款支付本月保險費用1200元。

(8)3月31日,以銀行存款支付借款利息1800元。

(9)3月31日,計提本月應交城市維護建設稅1000元,應交教育費附加500元。

(10)3月31日,結轉已售X產品成本,已知X產品單位成本30元,成本共計30000元。

(11)3月31日,將本月主營業務收入50000元轉入“本年利潤”貸方。

(12)3月31日,將本月主營業務成本30000元轉入“本年利潤”借方。

(13)3月31日,將本月發生的營業稅金及附加1500元、銷售費用800元、財務費用1800元、管理費用5700元轉入“本年利潤”借方。

(14)3月31日,計算本月應交所得稅3060元。

(15)3月31日,將本月所得稅3060元轉入“本年利潤”借方。

(16)3月31日,結轉本年利潤7140元。

在科目匯總表程序下,該公司經濟業務的賬務處理程序是:

1、根據發生的經濟業務所取得的原始憑證和匯總原始憑證編制收款憑證、付款憑證、轉賬憑證(此處以會計分錄代表記賬憑證)。

(1)3月2日購入材料

借:原材料---A材料 16000

貸:銀行存款 16000

(2)職工預借差旅費通過“其他應收款”核算。

借:其他應收款----李某5000

貸:庫存現金 5000

(3)3月10日銷售貨物

借:銀行存款 50000

貸:主營業務收入 50000

(4)

借:銷售費用 800

貸:庫存現金 800

(5)

借:生產成本---X產品 4000

貸:原材料 ---甲材料 4000

(6)

借:管理費用 4500

貸:其他應收款---李某 4500

借:庫存現金 500

貸:其他應收款---李某 500

補充:管理費用是指企業為組織和管理企業生產經營所發生的管理費用,包括企業的董事會和行政管理部門在企業的經營管理中發生的或者應由企業統一負擔的公司經費(包括行政管理部門的職工薪酬、修理費、物料消耗、低值易耗品攤銷、辦公費、差旅費)、工會經費、董事會費、聘請中介機構費、咨詢費、訴訟費、業務招待費、房產稅、車船稅、土地使用稅、印花稅、技術轉讓費、礦產資源補償費、研究費用,排污費。

(7)3月31日支付保險費

借:管理費用 1200

貸:銀行存款 1200

(8)3月31日支付利息

借:財務費用 1800

貸:銀行存款 1800

(9)3月31日交城建稅、教育費附加

借:營業稅金及附加 1500

貸:應交稅費---應交城市維護建設稅 1000

---應交教育費附加 500

(10)3月31日結轉產品成本

借:主營業務成本 30000

貸:庫存商品----X產品 30000

(11)3月31日結轉主營業務收入

借:主營業務收入 50000

貸:本年利潤 50000

(12)3月31日結轉主營業務成本

借:本年利潤 30000

貸:主營業務成本 30000

(13)3月31日結轉營業稅金及附加、銷售費用、財務費用及管理費用

借:本年利潤 30000

貸:營業稅金及附加 1500

銷售費用 800

管理費用 5700

財務費用 1800

(14)3月31日計算應交所得稅

借:所得稅費用 3060

貸:應交稅費---應交所得稅 3060

(15)3月31日結轉所得稅

借:本年利潤 3060

貸:所得稅費用 3060

(16)3月31日結轉本年利潤

借:本年利潤 7140

貸:利潤分配---未分配利潤 7140

2、根據現金和銀行存款收付款憑證,逐筆登記現金日記賬和銀行存款日記賬。

3、根據原始憑證和記賬憑證登記各種明細分類賬

4、根據各種記賬憑證編制科目匯總表。

5、根據科目匯總表登記總分類賬

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數