2010《審計(jì)相關(guān)專業(yè)知識》:營運(yùn)資本管理(4)

更新時間:2010-07-01 09:44:45

來源:|0

瀏覽

瀏覽 收藏

收藏

三、存貨管理

存貨是指企業(yè)在日常生產(chǎn)經(jīng)營過程中為生產(chǎn)或銷售而儲備的物資。

(一)存貨的成本

1、進(jìn)貨成本包括采購成本和訂貨成本

2、儲存成本

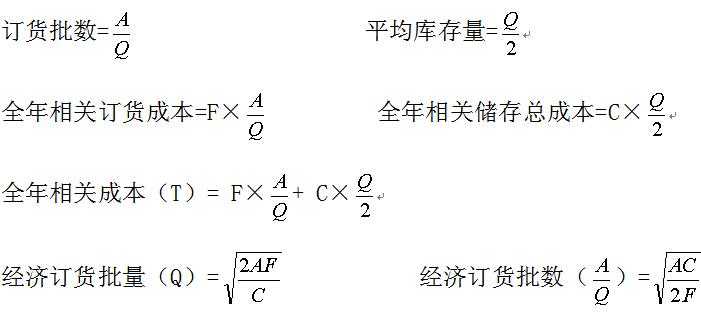

(二)經(jīng)濟(jì)訂貨批量

經(jīng)濟(jì)訂貨批量,是指一定時期儲存成本和進(jìn)貨費(fèi)用總和最低的采購批量。這兩種成本的高低與訂貨批量多少的關(guān)系是相反的。

A ——全年需要量 Q——每批訂貨量 F——每批訂貨成本

C——每件年儲存成本

(三)ABC分類管理

所謂ABC分類管理就是按照一定的標(biāo)準(zhǔn),將公司存貨劃分為A、B、C三類,分別實(shí)行分品種重點(diǎn)管理、按類別一般控制和按總額靈活掌握的存貨管理方法。

進(jìn)行存貨分類的標(biāo)準(zhǔn)主要有兩個金額標(biāo)準(zhǔn)和品種數(shù)量標(biāo)準(zhǔn),其中金額標(biāo)準(zhǔn)是基礎(chǔ)的。

2011注冊稅務(wù)師網(wǎng)絡(luò)輔導(dǎo)招生簡章

2011年注冊會計(jì)師輔導(dǎo)優(yōu)惠套餐 轉(zhuǎn)自環(huán) 球 網(wǎng) 校edu24ol.com

編輯推薦

最新資訊

- 2020年初中級審計(jì)師考試大綱匯總(4月30日更新)2020-04-30

- 2019年審計(jì)師教材變化匯總(6.27更新完畢)2019-06-27

- 審計(jì)師行業(yè)動態(tài):邢臺市審計(jì)局按需施教加強(qiáng)審計(jì)干部培訓(xùn)2019-04-24

- 2019年審計(jì)師考試四個階段通關(guān)攻略2019-02-28

- 2018年審計(jì)師《企業(yè)財(cái)務(wù)管理》精選筆記財(cái)管目標(biāo)和職能2018-01-24

- 2018年審計(jì)師《企業(yè)財(cái)務(wù)管理》精選筆記財(cái)管含義和內(nèi)容2018-01-24

- 2018年審計(jì)師《企業(yè)財(cái)務(wù)管理》精選筆記利潤管理2018-01-24

- 2018年審計(jì)師《企業(yè)財(cái)務(wù)管理》精選筆記非股份制企業(yè)利潤分配2018-01-24

- 2018年審計(jì)師《企業(yè)財(cái)務(wù)管理》精選筆記股份制企業(yè)利潤分配2018-01-24

- 2018年審計(jì)師《企業(yè)財(cái)務(wù)管理》精選筆記利潤及其分配管理2018-01-24

打卡人數(shù)

打卡人數(shù)