2010年《會(huì)計(jì)基礎(chǔ)》:借貸記賬法和會(huì)計(jì)分錄(1)

一、借貸記賬法的概念

借貸記賬法是以“借”、“貸”為記賬符號(hào),記錄會(huì)計(jì)要素增減變動(dòng)情況的一種復(fù)式記賬法。該種方法源于13世紀(jì)的意大利

二、借貸記賬法的記賬符號(hào)

借貸記賬法以"借"、"貸"為記賬符號(hào),分別作為賬戶(hù)的左方和右方。至于“借”表示增加還是“貸”表示增加,則取決于賬戶(hù)的性質(zhì)及結(jié)構(gòu)。注意:“借”“貸”不表示任何經(jīng)濟(jì)意義,單純就是借貸記賬方向的符號(hào)。

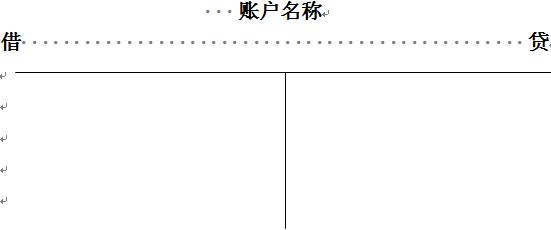

三、借貸記賬法賬戶(hù)的基本結(jié)構(gòu):

每個(gè)賬戶(hù)都分為借方和貸方,賬戶(hù)的左方為借方,賬戶(hù)的右方為貸方

(1)資產(chǎn)類(lèi)和成本類(lèi)(不包括“累計(jì)折舊”,“壞賬準(zhǔn)備”“存貨跌價(jià)準(zhǔn)備”等負(fù)資產(chǎn)類(lèi)賬戶(hù))

①資產(chǎn)類(lèi)賬戶(hù),借方記增加,貸方記減少,余額一般在借方。

|

借方 資產(chǎn)類(lèi)賬戶(hù) 貸方 |

|

|

期初余額 本期增加額 |

本期減少額 |

|

本期借方發(fā)生額合計(jì) |

本期貸方發(fā)生額合計(jì) |

|

期末余額 |

|

期末借方余額=期初借方余額+本期借方發(fā)生額—本期貸方發(fā)生額

【應(yīng)用舉例】

應(yīng)收賬款賬戶(hù)期初借方余額為260000元,本期借方發(fā)生額為150000元,本期貸方發(fā)生額為120000元,該賬戶(hù)期末余額為( )元

A借方230000 B 借方290000 C 貸方230000 D貸方290000

答案:B

解析:期末余額=260000+150000-120000=290000元

環(huán)球網(wǎng)校會(huì)計(jì)實(shí)務(wù)操作班六折優(yōu)惠 環(huán)球網(wǎng)校2011年會(huì)計(jì)證考試輔導(dǎo)招生 2010年各地會(huì)計(jì)證考試報(bào)名時(shí)間及方式匯總

最新資訊

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):費(fèi)用2019-01-02

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:預(yù)決算監(jiān)督2018-12-29

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:預(yù)算法律制度2018-12-27

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):營(yíng)業(yè)外收支2018-12-20

- 會(huì)計(jì)從業(yè)資格《電算化》知識(shí)點(diǎn):數(shù)據(jù)透視表的插入2018-12-19

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:決算2018-12-18

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):所得稅2018-12-03

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):利潤(rùn)分配2018-12-03

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:預(yù)算組織程序2018-11-29

打卡人數(shù)

打卡人數(shù)