2010年會計證《會計基礎》產品成本的核算三

(二)生產成本的核算

1、材料費用的核算

領用材料時,根據材料不同用途進行會計處理,分錄形式一般是:

借:生產成本 轉自環球網校edu24ol.com

制造費用

管理費用

銷售費用等

貸:原材料

企業12月的發出材料可以匯總為以下材料發出匯總表,見表16-1,會計部門據此表編制材料發出的會計分錄。

分錄是:

借:生產成本---A產品 315000

---B產品 234000

制造費用 2500

管理費用 2000

貸:原材料 553500

2、人工成本的核算

支付給與生產產品直接相關的職工薪酬有生產工人薪酬、車間管理人員薪酬。

每期期末計算職工薪酬時,會計處理一般如下:

借:生產成本 轉自環球網校edu24ol.com

制造費用

管理費用

銷售費用等

貸:應付職工薪酬 轉自環球網校edu24ol.com

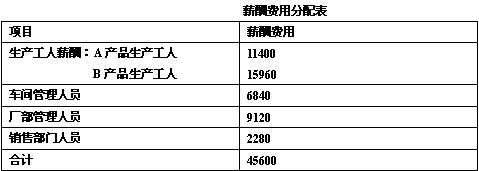

假設企業2007年12月分配職工的薪酬費用如表16-2,企業會計部門據此進行會計處理。

分錄是:

借:生產成本---A產品 11400

---B產品 15960 轉自環球網校edu24ol.com

制造費用 6840

管理費用 9120

銷售費用 2280 轉自環球網校edu24ol.com

貸:應付職工薪酬 45600

3.制造費用的核算

(1)間接材料費用的核算

借:制造費用 轉自環球網校edu24ol.com

貸:原材料

(2)間接人工費用的核算

借:制造費用 轉自環球網校edu24ol.com

貸:應付職工薪酬

(3)折舊費用的核算

每月編制折舊費用計算表計算各項固定資產應提取的折舊時,會計處理一般如下:

借:制造費用 轉自環球網校edu24ol.com

管理費用

銷售費用

其他業務成本

貸:累計折舊

(4)其他費用的核算:如車間發生的辦公費、水電費、機物料消耗、勞動保護費等。

借:制造費用 轉自環球網校edu24ol.com

貸:銀行存款

企業的生產車間本月發生的除折舊外各種間接費用3000元,均用銀行存款支付。會計分錄為

借:制造費用 3000 轉自環球網校edu24ol.com

貸:銀行存款 3000

4.月末分配制造費用的核算

借:生產成本

貸:制造費用

本月共發生制造費用22340元,按照A、B兩種產品的耗用的機器工時數進行分配,A產品應負擔12340元,B產品應負擔10000元,因此這項業務編制會計分錄是: 轉自環球網校edu24ol.com

借:生產成本---A產品 12340

---B產品 10000 轉自環球網校edu24ol.com

貸:制造費用 22340

5.結轉完工入庫產品成本。

借:庫存商品

貸:生產成本

月末,結轉已經全部制造完工入庫A產品的生產成本338740元

借:庫存商品 338740 轉 轉自環球網校edu24ol.com自環球網校edu24ol.com

貸:生產成本---A產品 338740

環球網校2010年會計證考試輔導招生

2010年各地會計證考試報名時間及方式匯總 轉自環球網校edu24ol.com

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數