2010年會(huì)計(jì)證《會(huì)計(jì)基礎(chǔ)》預(yù)習(xí):存款核算(2)

(二)、總分類核算

1、賬戶設(shè)置

(1)“原材料”賬戶:用來(lái)核算計(jì)劃成本核算下各種材料的增減變動(dòng)情況。

借方登記入庫(kù)材料的計(jì)劃成本。轉(zhuǎn)自環(huán) 球 網(wǎng) 校edu24ol.com

貸方登記發(fā)出材料的計(jì)劃成本。

期末余額在借方,反映企業(yè)庫(kù)存材料的計(jì)劃成本。

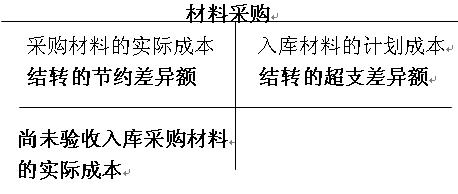

(2)“材料采購(gòu)”賬戶:核算企業(yè)采購(gòu)材料的實(shí)際成本。

借方登記采購(gòu)材料的實(shí)際成本。

貸方登記入庫(kù)材料的計(jì)劃成本。

借方大于貸方,表明實(shí)際成本大于計(jì)劃成本,表示超支差異,從本賬戶結(jié)轉(zhuǎn)入“材料成本差異”賬戶的借方。

貸方大于借方,表明計(jì)劃成本大于實(shí)際成本,表示節(jié)約差異,從本賬戶結(jié)轉(zhuǎn)入“材料成本差異”賬戶的貸方。

(3)“材料成本差異”賬戶。本科目反映已入庫(kù)材料的實(shí)際成本與計(jì)劃成本的差異。

借方登記入庫(kù)材料超支差異及發(fā)出材料應(yīng)負(fù)擔(dān)的節(jié)約差異;

貸方登記入庫(kù)材料節(jié)約差異及發(fā)出材料應(yīng)負(fù)擔(dān)的超支差異。

期末如果是借方余額,表示庫(kù)存材料的超支差異;

期末如果是貸方余額,表示庫(kù)存材料的節(jié)約差異。

【應(yīng)用舉例】

材料按實(shí)際成本計(jì)價(jià),應(yīng)設(shè)置的賬戶是( )(06)

A材料 B 材料采購(gòu) C 在途物資 D 材料成本差異

答案:AC轉(zhuǎn)自環(huán) 球 網(wǎng) 校edu24ol.com

解析:BD是計(jì)劃成本法核算設(shè)置的賬戶

2、 總分類核算

(1)外購(gòu)材料收入業(yè)務(wù)的總分類核算。

外購(gòu)材料驗(yàn)收入庫(kù)可以分為三個(gè)步驟:

采購(gòu): 借:材料采購(gòu)——原材料 (實(shí)際成本)

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額 )

貸:銀行存款 (或應(yīng)付賬款)

驗(yàn)收入庫(kù):

借:原材料 (計(jì)劃成本)

貸:材料采購(gòu) (計(jì)劃成本)

結(jié)轉(zhuǎn)差異:

超支差異: 借:材料成本差異

貸:材料采購(gòu)

節(jié)約差異: 借:材料采購(gòu)

貸:材料成本差異

為了簡(jiǎn)便核算,材料驗(yàn)收入庫(kù)時(shí),先編制材料收料單,注明實(shí)收數(shù)量和計(jì)劃單價(jià),待等到月末時(shí),將各種材料的收料單匯總,編制“收料憑證匯總表”后,再作結(jié)轉(zhuǎn)入庫(kù)材料計(jì)劃成本和實(shí)際成本差異額的分錄

2010年各地會(huì)計(jì)證考試報(bào)名時(shí)間及方式匯總

最新資訊

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):費(fèi)用2019-01-02

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:預(yù)決算監(jiān)督2018-12-29

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:預(yù)算法律制度2018-12-27

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):營(yíng)業(yè)外收支2018-12-20

- 會(huì)計(jì)從業(yè)資格《電算化》知識(shí)點(diǎn):數(shù)據(jù)透視表的插入2018-12-19

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:決算2018-12-18

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):所得稅2018-12-03

- 會(huì)計(jì)從業(yè)資格《會(huì)計(jì)基礎(chǔ)》知識(shí)點(diǎn):利潤(rùn)分配2018-12-03

- 會(huì)計(jì)從業(yè)資格考試《財(cái)經(jīng)法規(guī)》知識(shí)串講:預(yù)算組織程序2018-11-29

打卡人數(shù)

打卡人數(shù)