09年《會計基礎(chǔ)》輔導(dǎo):庫存現(xiàn)金的核算(2)

二、庫存現(xiàn)金的序時核算:

庫存現(xiàn)金日記帳是訂本帳,一般采用三欄式帳頁

三、庫存現(xiàn)金清查的核算

1、第七章財產(chǎn)清查結(jié)果的處理步驟

(1)審批之前的處理:

①財產(chǎn)清查結(jié)束后,企業(yè)根據(jù)“清查結(jié)果報告表”等已經(jīng)查實的數(shù)據(jù)資料,編制記賬憑證,記入有關(guān)賬簿,使賬簿記錄與實際盤存數(shù)相符

②在做好賬簿調(diào)整工作后,同時根據(jù)企業(yè)的管理權(quán)限,將財產(chǎn)清查結(jié)果及處理建議報送股東大會或董事會或經(jīng)理會議或類似機構(gòu)批準(zhǔn)。

③對于應(yīng)收而收不回來的應(yīng)收款項,應(yīng)付而無法支付的應(yīng)付款項,批準(zhǔn)前不做賬簿記錄。

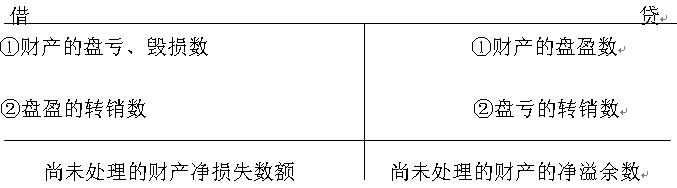

為了反映財產(chǎn)清查的盤盈和盤虧情況,企業(yè)會計上應(yīng)設(shè)置“待處理財產(chǎn)損溢”賬戶核算

待處理財產(chǎn)損溢

盤盈:實際盤點數(shù)額大于賬面數(shù)額

盤虧:實際盤點數(shù)額小于賬面數(shù)額

不管盤盈盤虧,均需要根據(jù)實際數(shù)將賬面數(shù)調(diào)整為實際數(shù)額。

符合小企業(yè)標(biāo)準(zhǔn)的小企業(yè)按照“小企業(yè)會計制度”的規(guī)定不設(shè)置待處理財產(chǎn)損溢賬戶,對清查結(jié)果直接進行處理。

庫存現(xiàn)金清查中發(fā)現(xiàn)的有待查明原因的庫存現(xiàn)金短缺或者溢余都要調(diào)整庫存現(xiàn)金的賬簿記錄

短缺(即盤虧)分錄: 借:待處理財產(chǎn)損溢-待處理流動資產(chǎn)損溢

貸:庫存現(xiàn)金

溢余(即盤盈)分錄: 借:庫存現(xiàn)金

貸:待處理財產(chǎn)損溢-待處理流動資產(chǎn)損溢

例:

庫存現(xiàn)金清查時,發(fā)現(xiàn)庫存庫存現(xiàn)金短缺80元,會計分錄為:

借:待處理財產(chǎn)損溢 80

貸:庫存現(xiàn)金 80

例:清查庫存庫存現(xiàn)金時,發(fā)現(xiàn)實存數(shù)大于賬面余額100元,會計分錄為:

借:庫存現(xiàn)金 100

貸:待處理財產(chǎn)損溢 100

(2)審批之后的處理:

在財產(chǎn)清查結(jié)果及處理意見報送股東大會或董事核,或經(jīng)理會議,或類似機構(gòu)批準(zhǔn)后,根據(jù)上述機構(gòu)的審批意見,應(yīng)進行差異處理,調(diào)整賬項。

庫存現(xiàn)金短缺時的會計處理:

待查明原因后,作如下處理:

①應(yīng)由責(zé)任人賠償?shù)牟糠郑?/P>

借記“其他應(yīng)收款―應(yīng)收庫存現(xiàn)金短缺款(某某)”賬戶

貸記“待處理財產(chǎn)損溢”賬戶。

②應(yīng)由保險公司賠償?shù)牟糠郑?/P>

借記“其他應(yīng)收款―應(yīng)收保險賠款”

貸記“待處理財產(chǎn)損溢”賬戶。

③如屬于無法查明的其他原因,應(yīng)作為管理費用處理。

借記“管理費用”

貸記“待處理財產(chǎn)損溢”。

例:庫存現(xiàn)金清查時,發(fā)現(xiàn)庫存庫存現(xiàn)金短缺80元,經(jīng)查屬于出納人員的責(zé)任時,應(yīng)由出納人員賠償。但尚未收到賠償款時,會計分錄為:

借:其他應(yīng)收款―應(yīng)收庫存現(xiàn)金短缺款(出納員某某某) 80

貸:待處理財產(chǎn)損溢 80

當(dāng)出納人員交回賠款時,會計分錄為:

借:庫存現(xiàn)金 80

貸:其他應(yīng)收款―應(yīng)收庫存現(xiàn)金短缺款(出納員某某) 80

屬于無法查明的其他原因,應(yīng)作為管理費用處理

借:管理費用 80

貸:待處理財產(chǎn)損溢 80

環(huán)球網(wǎng)校2009年會計證考試輔導(dǎo)招生

最新資訊

- 會計從業(yè)資格《會計基礎(chǔ)》知識點:費用2019-01-02

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:預(yù)決算監(jiān)督2018-12-29

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:預(yù)算法律制度2018-12-27

- 會計從業(yè)資格《會計基礎(chǔ)》知識點:營業(yè)外收支2018-12-20

- 會計從業(yè)資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業(yè)資格《電算化》知識點:數(shù)據(jù)透視表的插入2018-12-19

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:決算2018-12-18

- 會計從業(yè)資格《會計基礎(chǔ)》知識點:所得稅2018-12-03

- 會計從業(yè)資格《會計基礎(chǔ)》知識點:利潤分配2018-12-03

- 會計從業(yè)資格考試《財經(jīng)法規(guī)》知識串講:預(yù)算組織程序2018-11-29

打卡人數(shù)

打卡人數(shù)