09年《會計基礎》輔導:固定資產核算(7)

更新時間:2009-10-19 15:27:29

來源:|0

瀏覽

瀏覽 收藏

收藏

第四節 固定資產減少的核算

固定資產減少的方式主要有:出售、調出、報廢、毀損、盤虧、投資轉出或捐贈支出。本節主要介紹出售、報廢和毀損的核算

固定資產滿足下列條件之一的,應當予以終止確認:

(1)該固定資產處于處置狀態

(2)該固定資產預期通過使用或處置不能產生經濟利益

企業持有待售的固定資產,應當對其預計凈殘值進行調整

企業出售、轉讓、報廢固定資產或發生固定資產毀損,應當將處置收入扣除賬面價值和相關稅費后的金額計入當期損益。賬面價值是固定資產成本扣除累計折舊和累計減值準備后的金額。

將發生的固定資產后續支出計入固定資產成本的,應當終止確認被替換部分的賬面價值。

一、固定資產出售、報廢和毀損所設置的賬戶及核算流程

(一)設置的賬戶

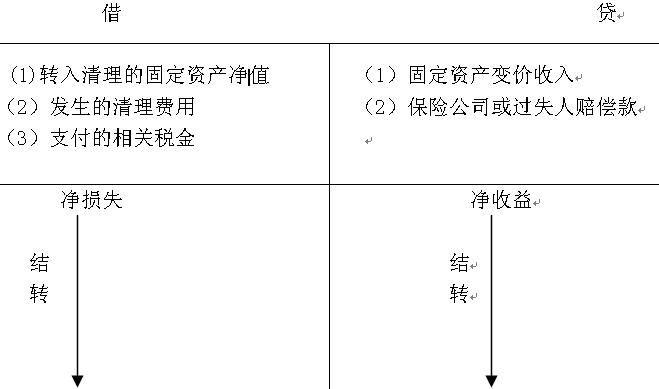

“固定資產清理”核算企業因出售、報廢和毀損等原因轉入清理的固定資產價值以及清理過程中所發生的清理費用和清理收入,借方登記轉入清理的固定資產凈值和發生的清理稅費;貸方登記清理固定資產的變價收入、保險公司或者過失人的賠償款和結轉的清理凈損失,期末余額如果在借方反映尚未結轉的清理凈損失,如果在貸方反映尚未結轉的清理凈收入。

固定資產清理

【應用舉例】

在“固定資產清理”賬戶借方登記的的是( )(04)

A轉入清理的固定資產凈值

B轉入清理的固定資產原值

C發生的清理費用

D由保險公司或過失人承擔的損失

答案:AC

解析:D在貸方登記

最新資訊

- 會計從業資格《會計基礎》知識點:費用2019-01-02

- 會計從業資格考試《財經法規》知識串講:預決算監督2018-12-29

- 會計從業資格考試《財經法規》知識串講:預算法律制度2018-12-27

- 會計從業資格《會計基礎》知識點:營業外收支2018-12-20

- 會計從業資格《電算化》知識點:單元格的引用2018-12-19

- 會計從業資格《電算化》知識點:數據透視表的插入2018-12-19

- 會計從業資格考試《財經法規》知識串講:決算2018-12-18

- 會計從業資格《會計基礎》知識點:所得稅2018-12-03

- 會計從業資格《會計基礎》知識點:利潤分配2018-12-03

- 會計從業資格考試《財經法規》知識串講:預算組織程序2018-11-29

打卡人數

打卡人數