土地估價師土地估價實務模擬試題一

(一)綜合計算題

1.某市一工業企業于1998年10月以出讓方式取得一宗國有土地,建造了廠房進行生產,土地面積6000m2,建筑面積4800m2,出讓年限50年。該企業對地上建筑物辦理了財產保險,根據《保險合同》規定,若地上建筑物毀損,保險公司將按建筑物毀損價值的80%進行賠償。2004年4月,因生產事故造成地上建筑物毀損70%,該企業向保險公司提出索賠。保險公司經過核實,認為符合理賠條件,特委托某估價機構對地上建筑物毀損價值進行評估,并確定理賠額度。為此,該估價機構搜集了如下可用資料:

(1)該地塊所處區域內兩幢類似物業的近期交易價格分別為:

實例A:1250元/m2

實例B:1420元/m2

(2)該地塊所處區域于2003年10月出租的-工業廠房(實例C),房地年出租凈收益為105元/m2,可收益年限50年。

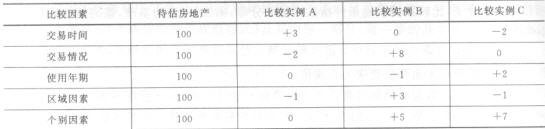

(3)該地塊與三個可比實例A、B、C的影響因素修正指數如下表4-1,表中數值表示各案例條件與待估房地產比較,負號表示案例條件比待估房地產差,正號表示案例條件比待估房地產好。

表4-l

(4)該地塊所處區域目前征地費(包括土地取得費及相關稅費)為18萬元/畝,土地開發費1.5億元/km2,土地開發周期為1年,當地銀行貸款利率6%,土地開發利潤率12%,土地增值收益率20%,土地還原利率7%,綜合還原利率8%。

2.某甲房地產集團經過調查,于1998年以出讓方式取得某市一片生地50年土地使用權。該地塊面積為1.8km2,進行“七通一平”開發后,按照規劃,區域內道路、綠地等公益事業占地面積為30%。根據調查,該市同類土地取得費用為10萬元/畝,將生地開發成“七通一平”土地的開發成本、管理費用等為1.4億元/km2。開發期為3年,每年開發費用及管理費用在期初均勻投入,第一年、第二年、第三年分別投入40%、30 9/6,20%。貸款年利率一年期為6%、二年期為7 9/6、三年期為8%;投資利潤率為12%。當地土地增值收益是土地成本價格的20%,土地還原利率為6%。1998年起至2004年地價上漲幅度為每年增長2%。

2002年某乙房地產開發公司在其中3000m。的A地塊上建成綜合寫字樓并對外出租。寫字樓面積6200m2,耐用年限50年,殘值率為4%。目前該類建筑的重置價格為1800元/m2,建筑物還原利率為8%。2004年,某丙咨詢公司以此作為典型案例,測算出該市同類房地產的綜合還原利率為7.42%,請問是否正確?

3.某商場于1999年5月以出讓方式取得一宗商業用地土地使用權,期限為40年,土地面積4000m2;同年8月開始建設,2001年11月竣工驗收并辦理相關手續。根據城市規劃,該區域商業用地容積率為3,且知商場共7層,地下室與地上一、二層建筑面積均相等,為2000m2;地上3~6層每層建筑面積相等。該商場地上一、二層于2003年11月租出,期限為4年,月租金200元/m2,每年不變;3~5層于2002年11月出租,期限為3年,月租金為1 80元/m2;六層一直空置。2004年5月乙公司以房地產向銀行抵押貸款。當地房地產抵押貸款額度一般為總價的60%,問該商場最多可貸款數為多少?

根據當地有關部門提供資料,2004年當地同類商場的正常純租金,一、二層為220元/m2,三、四層為200元/m2,5層以上為160元/m2。空置率一般為12%,房地產還原利率為8%,貸款年利率為8%。當地同類建筑的重置成本為1200元/m2,殘值率為O,耐用年限50年。

4.某公司于1998年5月初建成綜合性大廈一棟,土地面積3300m2,已于1996年5月初辦理土地使用權出讓,出讓年限為50年。建筑容積率為4,1~4層為商場,5~10層為寫寧僂。現該公司擬于1996年5月取得該宗地土地使用權,2001年5月初該公司擬與外商合資組建新公司共同經營該大廈,請問該大廈用地在2001年5月1日的土地使用權價格?

并求出樓面地價。

最新資訊

- 2015土地估價師《土地估價相關知識》考前押題第三套122015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套112015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套102015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套92015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套82015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套72015-06-01

- 2015土地估價師《土地估價相關知識》考前押題第三套2015-05-29

- 2015土地估價師《土地估價相關知識》考前押題第三套62015-05-29

- 2015土地估價師《土地估價相關知識》考前押題第三套52015-05-29

- 2015土地估價師《土地估價相關知識》考前押題第三套42015-05-29

打卡人數

打卡人數