《統計相關知識》知識點:借貸記賬法的基本原理

1.借貸記賬法的記賬符號

借貸記賬法是以“借”、“貸”為記賬符號,以會計等式為理論基礎,以“有借必有貸、借貸必相等”為記賬規則,運用復式記賬原理來反映各項會計要素增減變動情況的一種記賬方法。

借貸記賬法以"借"、"貸"為記賬符號,分別作為賬戶的左方和右方。至于“借”表示增加還是“貸”表示增加,則取決于賬戶的性質。

“借”“貸”純粹是一種符號,本身沒有任何字面意思。

2.借貸記賬法賬戶的結構

每個賬戶都分為借方和貸方,賬戶的左方為借方,賬戶的右方為貸方

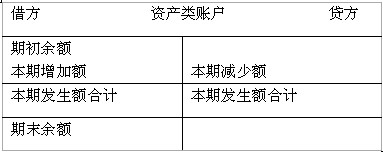

①資產類賬戶,借方記增加,貸方記減少,余額一般在借方。

期末借方余額=期初借方余額+本期借方發生額―本期貸方發生額

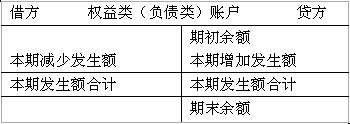

②負債、所有者權益類賬戶增加記貸方、減少記借方,余額一般在貸方

期末貸方余額=期初貸方余額+本期貸方發生額―本期借方發生額

③成本費用類賬戶:

成本類(生產成本、制造費用):借增貸減,若有余額應在借方。

費用類:借方記增加,貸方記減少。期末結轉后無余額。

|

借方 費用類賬戶 貸方 | |

|

本期費用增加額

|

期末結轉減少額

(轉入本年利潤) |

|

本期發生額合計 |

本期發生額合計 |

④收入類賬戶:貸方記增加、借方記減少。期末結轉以后無余額。

|

借方 收入、收益類賬戶 貸方 | |

|

期末結轉減少額

(轉入本年利潤) |

本期收入增加額 |

|

本期發生額合計 |

本期發生額合計 |

總結:

資產類(成本類)賬戶借增貸減,余額借方

負債類(所有者權益類)賬戶貸增借減,余額貸方

費用損失類借增貸減,一般無余額

收入收益類貸增借減,一般無余額

雙重性質的賬戶,是指既可以用來核算資產、費用,又可以用來核算負債、所有者權益和收入的賬戶。這類賬戶的余額不固定,既可能在借方,也可能在貸方。如:應收賬款、應付賬款、待處理財產損溢、投資收益。對于雙重性質賬戶,應根據其余額方向來判斷賬戶余額所反映的經濟內容的性質。

3.借貸記賬法的記賬規則

“有借必有貸,借貸必相等”。即對每一筆經濟業務都要在兩個或兩個以上相互聯系的賬戶中以借方和貸方相等的金額進行登記。

會計分錄的分類

按照所涉及賬戶的多少,分為簡單會計分錄和復合會計分錄。

簡單會計分錄指只涉及一個賬戶借方和另一個賬戶貸方的會計分錄,即一借一貸的會計分錄;

復合會計分錄指由兩個以上(不含兩個)對應賬戶所組成的會計分錄,即一借多貸、一貸多借或多借多貸的會計分錄。

不同類型的經濟業務不能合并記錄和反映,發生的經濟業務應逐項反映和記錄

會計分錄:是指對某項經濟業務標明其應借應貸賬戶及其金額的記錄,簡稱分錄。每筆分錄應包括以下內容:

(一借一貸)

借:現金 1000

貸:銀行存款 1000

(一借多貸)

借:應收賬款 11700

貸:主營業務收入 10000

應交稅金-應交增值稅(銷項稅) 1700

(一貸多借)

借:應收賬款 50000

銀行存款 50000

貸:主營業務收入 100000

(多借多貸)

借:應收賬款 58500

銀行存款 58500

貸:主營業務收入 100000

應交稅金-應交增值稅(銷項稅)17000

會計分錄的編制步驟:

第一,分析經濟業務涉及的是資產(費用、成本)還是權益(收入);

第二,確定涉及到哪些賬戶,是增加還是減少;

第三,確定記入哪個(或哪些)賬戶的借方、哪個(或哪些)賬戶的貸方;

第四,確定應借應貸賬戶是否正確,借貸方金額是否相等。

4.借貸記賬法的試算平衡

為了檢查和驗證帳戶記錄是否正確,在會計期末進行試算平衡

試算平衡是指根據資產與權益的恒等關系以及借貸記賬法的記賬規則,檢查所有賬戶記錄是否正確的過程,包括發生額試算平衡法和余額試算平衡法兩種方法。

(1)發生額試算平衡法。是根據本期所有賬戶借方發生額合計與貸方發生額合計的恒等關系,檢驗本期發生額記錄是否正確的方法。公式為:

全部賬戶本期借方發生額合計=全部賬戶本期貸方發生額合計

(2)余額試算平衡法。是根據本期所有賬戶借方余額合計與貸方余額合計的恒等關系,檢驗本期賬戶記錄是否正確的方法。根據余額時間不同,又分為期初余額平衡與期末余額平衡兩類。期初余額平衡是期初所有賬戶借方余額合計與貸方余額合計相等,期末余額平衡是期末所有賬戶借方余額合計與貸方余額合計相等。公式為:

全部賬戶的借方余額合計=全部賬戶的貸方余額合計

|

| ||||||

|

會計科目 |

期初余額 |

本期發生額 |

期末余額 | |||

|

借方 |

貸方 |

借方 |

貸方 |

借方 |

貸方 | |

|

現金 |

5000 |

|

|

2000 |

3000 |

|

|

銀行存款 |

80000 |

|

100000 |

18000 |

162000 |

|

|

原材料 |

55000 |

|

8000 |

|

63000 |

|

|

固定資產 |

360000 |

|

|

|

360000 |

|

|

短期借款 |

|

40000 |

|

|

|

40000 |

|

應付賬款 |

|

30000 |

12000 |

|

|

18000 |

|

實收資本 |

|

350000 |

|

150000 |

|

500000 |

|

資本公積 |

|

80000 |

50000 |

|

|

30000 |

|

合計 |

500000 |

500000 |

170000 |

170000 |

588000 |

588000 |

在編制試算平衡表時,應注意以下幾點:

①必須保證所有賬戶的發生額及余額均已記入試算平衡表,包括只有期初余額沒有發生額的賬戶,以及沒有期初余額但有本期發生額的賬戶

②試算不平衡,肯定賬戶記錄有錯誤,應認真查找,直到實現平衡為止,但試算平衡了,并不能 說明賬戶記錄絕對正確,因為有些錯誤并不會影響借貸雙方的平衡關系。

漏記某項經濟業務,借貸同時未記,所以不影響借貸平衡。重記某項經濟業務,即借貸同時記兩次,所以不影響借貸平衡。記借方向,借、貸相反,但借、貸金額相等,也不會影響借貸平衡。記錯賬戶借貸錯誤巧合,正好抵消。

5.總分類賬與明細分類賬的平行登記

所謂平行登記是指對所發生的每項經濟業務,都要以會計憑證為依據,一方面記入有關總分類賬戶,另一方面記入有關總分類賬戶所屬的明細分類賬戶。平行登記既可以滿足管理上對總括會計信息和詳細會計信息的需求,又可以檢驗賬戶記錄的完整性和正確性。

其登記包括以下四個要點

1、 依據相同

2、 期間相同

3、 方向相同

4、 金額相等,記入總分類賬戶的金額應與記入其所屬明細分類賬戶的金額之和相等

2012年統計師網絡輔導招生簡章 2011年統計師考試考后交流專區

2012年統計師考試報名時間匯總 報統計師全科套餐享受折扣優惠

最新資訊

- 統計師真題回顧:2021年初級、中級統計師考試真題及答案解析(附2025年高頻考點)2025-09-22

- 2025年統計師考試備考寶典:近5年統計師考試真題及答案(初級+中級)2025-09-19

- 統計師真題回顧:2023年統計師真題及答案解析(初級+中級)2025-09-17

- 統計師備考資料:2024年統計師真題回顧+2025年高頻考點(初級+中級)2025-09-16

- 2025年初級統計師備考指南:思維導圖+高頻考點(附歷年真題)2025-09-16

- 2025年中級統計師考試備考資料:思維導圖+高頻考點(附歷年真題)2025-09-15

- 統計師備考:2025年統計師高頻考點(初級+中級)2025-08-18

- 統計師備考:2025年統計師思維導圖(初級+中級)2025-08-18

- 2025年初級統計師思維導圖-《統計業務知識》2025-08-18

- 2025年中級統計師思維導圖-《統計業務知識》2025-08-18

打卡人數

打卡人數