統計業務知識輔導:統計動態分析資料(三)

更新時間:2011-09-05 09:02:26

來源:|0

瀏覽

瀏覽 收藏

收藏

統計師報名、考試、查分時間 免費短信提醒

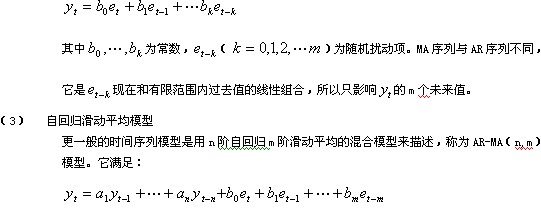

(2) 滑動平均模型

另一種常見的時間序列模型是滑動平均模型(MA),它可表示為:

建立時間序列模型,要進行四方面的選擇和判斷:一是判斷所依據的時間序列資料是否能夠滿足穩定性要求;二是判斷哪一種自回歸模型適合,是AR模型,還是MA模型,或是ARMA模型;三是判斷模型的階數;四是對模型的參數進行估計。

所謂“平穩”時間序列,是指其統計特性不隨時間的變化而發生變化。完全平穩時間序列的定義較為復雜,且實際問題中的時間序列往往不只要能是完全平穩的,因此統計中一般考慮的“平穩”可歸結為:對所有的時間點,序列具有同樣的均值、方差,而且任何兩時間點s,t之間序列的協方差只取時間間隔(t-s),而和這些點在時間軸上的位置無關。

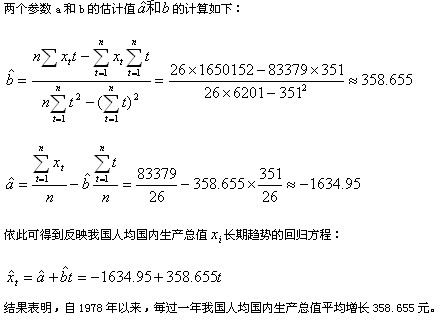

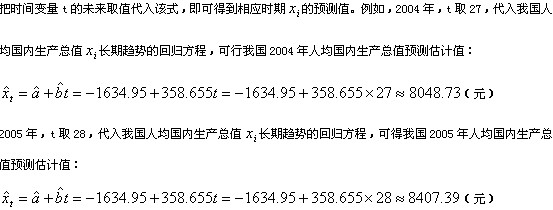

以下,我們舉實例來說明時間變量回歸模型的應用。

例如,要觀察我國改革開放以來人均國內生產總值的變化趨勢,可以根據相應年度的統計數據建立動態模型:

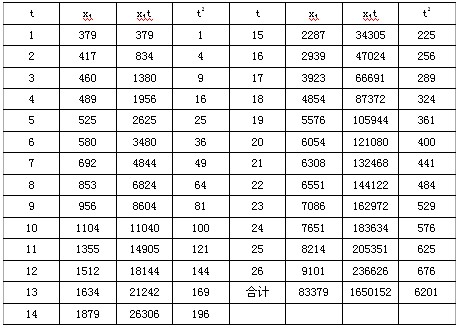

表4-1 我國1978年~2003年人均國內生產總值資料 單位:元/人

|

年份 |

時序t |

人均GDP(xi) |

年份 |

時序t |

人均GDP(xi) |

年份 |

時序 |

人均GDP(xi) |

|

1978 1979 1980 1981 1982 1983 1984 1985 1986 |

1 2 3 4 5 6 7 8 9 |

379 417 460 489 525 580 692 853 956 |

1987 1988 1989 1990 1991 1992 1993 1994 1995 |

10 11 12 13 14 15 16 17 18 |

1104 1355 1512 1634 1879 2287 2939 3923 4854 |

1996 1997 1998 1999 2000 2001 2002 2003 |

19 20 21 22 23 24 25 26 |

5576 6054 6308 6551 7086 7654 8214 9101 |

編輯推薦

最新資訊

- 統計師真題回顧:2021年初級、中級統計師考試真題及答案解析(附2025年高頻考點)2025-09-22

- 2025年統計師考試備考寶典:近5年統計師考試真題及答案(初級+中級)2025-09-19

- 統計師真題回顧:2023年統計師真題及答案解析(初級+中級)2025-09-17

- 統計師備考資料:2024年統計師真題回顧+2025年高頻考點(初級+中級)2025-09-16

- 2025年初級統計師備考指南:思維導圖+高頻考點(附歷年真題)2025-09-16

- 2025年中級統計師考試備考資料:思維導圖+高頻考點(附歷年真題)2025-09-15

- 統計師備考:2025年統計師高頻考點(初級+中級)2025-08-18

- 統計師備考:2025年統計師思維導圖(初級+中級)2025-08-18

- 2025年初級統計師思維導圖-《統計業務知識》2025-08-18

- 2025年中級統計師思維導圖-《統計業務知識》2025-08-18

打卡人數

打卡人數