2015年注冊稅務師考試《稅法一》預習:關稅價格調整

更新時間:2015-01-27 15:27:02

來源:|0

瀏覽

瀏覽 收藏

收藏

稅務師報名、考試、查分時間 免費短信提醒

摘要 2015年注冊稅務師考試《稅法一》預習:關稅價格調整

2015年注冊稅務師備考已經開始,環球網校為了幫助考生更好掌握知識點,特整理了2015年注冊稅務師考試《稅法一》預習:關稅價格調整,預祝考生學習愉快。

2015年注冊稅務師考試《稅法一》預習:關稅價格調整

關稅價格調整

進口貨物以成交價格為基礎,確定完稅價格。

成交價格是指買方為購買該貨物,并按有關規定調整后的實付或應付價格。

實付或應付價格調整規定如下:

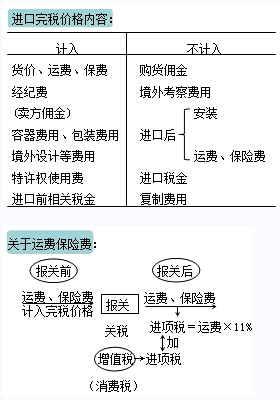

(一)需要計入完稅價格的項目

下列費用或者價值未包括在進口貨物的實付或者應付價格中,應當計入完稅價格:

1.由買方負擔的下列費用:

(1)由買方負擔的除購貨傭金以外的傭金和經紀費;

購貨傭金:指買方為購買進口貨物向自己的采購代理人支付的勞務費用。

經紀費:指買方為購買進口貨物向代表買賣雙方利益的經紀人支付的勞務費用,計入完稅價格(如賣方傭金)。

(2)由買方負擔的與該貨物視為一體的容器費用;

(3)由買方負擔的包裝材料和包裝勞務費用。

2.與進口貨物的生產和向我國境內銷售有關的,由買方以免費或者以低于成本的方式提供,并可以按適當比例分攤的貨物或者服務的價值。

3.買方需向賣方或者有關方直接或者間接支付的特許權使用費。

4.賣方直接或間接從買方對該貨物進口后銷售、處置或使用所得中獲得的收益。

5.與進口貨物有關的特許權使用費。

(二)不需要計入完稅價格的項目

1.廠房、機械或者設備等貨物進口后發生的建設、安裝、裝配、維修或者技術援助費用,但是保修費用除外;

2.進口貨物運抵中華人民共和國境內輸入地點起卸后發生的運輸及其相關費用、保險費;

3.進口關稅、進口環節海關代征稅及其他國內稅;

4.為在境內復制進口貨物而支付的費用;

5.境內外技術培訓及境外考察費用。

最新資訊

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

- 沖刺備考必背~2025年稅務師稅法一核心考點+章節習題大匯總2025-09-05

打卡人數

打卡人數