2013年注冊稅務師《稅法一》預習:國際稅法

一、國際稅法概念及原則

(一)什么是國際稅法

國際稅法是指調整在國家與國際社會協調相關稅收過程中產生的國家涉外稅收征納關系和國家間稅收分配關系的法律規范的總和。

(1)國際稅法的調整對象,是國家與涉外納稅人之間的涉外稅收征納關系和國家相互之間的稅收分配關系。

(2)國際稅收協定最典型的形式是“OECD范本”和“聯合國范本”。

(3)國際稅法的主要內容包括有稅收管轄權、國際重復征稅、國際避稅與反避稅等。

(二)國際稅法的基本原則

1.國家稅收主權原則

2.國際稅收分配公平原則

3.國際稅收中性原則

二、稅收管轄權

(一)稅收管轄權概念及分類

1.稅收管轄權的概念

稅收管轄權,是一個主權國家在稅收管理方面所行使的在一定范圍內的征稅權力,屬于國家主權在稅收領域中的體現。

稅收管轄權具有明顯的獨立性和排他性。獨立性是指主權國家在稅收征收管理方面行使權力的完全自主性,即對本國的稅收立法和稅務管理具有獨立的管轄權力;排他性是指在處理屬于本國稅收事務時不受外來干涉、控制和支配。

2.稅收管轄權的分類

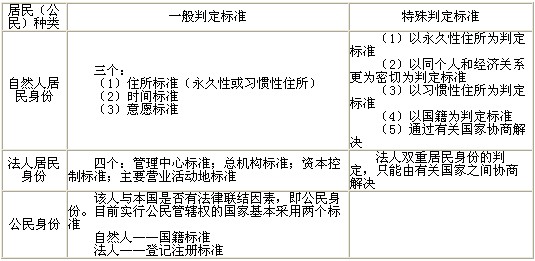

目前世界上的稅收管轄權分為三類:來源地管轄權、居民管轄權和公民管轄權。

(二)約束稅收管轄權的國際慣例

1.約束居民(公民)管轄權的國際慣例

2.約束來源地管轄權的國際慣例

三、國際重復征稅

(一)國際重復征稅及其避免

1.國際重復征稅的概念

國際重復征稅,是指兩個或兩個以上的主權國家或地區,在同一時期內,對參與或被認為是參與國際經濟活動的同一或不同納稅人的同一征稅對象,征收相同或類似的稅。

2.國際重復征稅發生的原因

國際重復征稅的發生具體有以下三個方面的原因:納稅人所得或收益的國際化、各國所得稅制的普遍化、各國行使稅收管轄權的矛盾性。

3.避免國際重復征稅的一般方式:單邊方式、雙邊方式和多邊方式

4.避免國際重復征稅的基本方法

(1)免稅法

指一國政府對本國居民(公民)來自國外的所得免予征稅,以此徹底避免國際重復征稅的方法。

(2)抵免法

指一國政府對本國居民(公民)來自國內外的所得一并匯總征稅,但允許在本國應納稅額中扣除本國居民就其外國來源所得在國外已納稅額,以此避免國際重復征稅的方法。

(二)國際稅收抵免制度

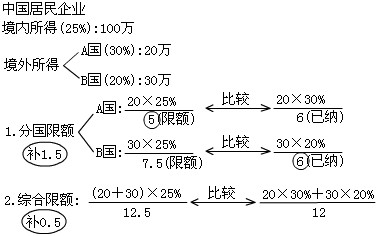

1.抵免限額的確定

抵免限額=(來自居住國和非居住國全部應稅所得×居住國所得稅率)×(來自非居住國應稅所得÷來自居住國和非居住國全部應稅所得)

2.分國限額法與綜合限額法

(1)分國抵免限額(簡化式)=來自某一非居住國應稅所得×居住國所得稅率

(2)分國限額法與綜合限額法比較

3.直接抵免法與間接抵免法

4.稅收饒讓

指居住國的政府對居民納稅人在非居民國得到的稅收優惠,特準給予饒讓。

特點:它不是一種獨立的避免國際重復的的方法,是抵免法的附加

作用:

(1)鼓勵本國居民從事國際經濟活動的積極性

(2)維護非居住國利益

四、國際避稅與反避稅

(一)國際避稅的基本方式和方法

1.通過納稅主體的國際轉移進行的國際避稅

2.不轉移納稅主體的避稅

3.通過納稅客體的國際轉移進行的國際避稅

4.不轉移納稅客體的避稅

(二)國際避稅地

1.國際避稅地的類型

不征收所得稅和一般財產稅的國家和地區;不征收某些所得稅和一般財產稅或雖征稅但稅率較低的國家和地區;雖有規范稅制但有某些稅收特例或提供某些特殊稅收優惠的國家或地區。

2.利用國際避稅地的避稅

(1)通過國際避稅地常設機構避稅

(2)通過國際避稅地公司避稅

(三)國際反避稅

(四)轉讓定價稅制

1.含義:轉讓定價稅制,是一國政府為防止跨國公司利用轉讓定價避稅策略從而侵犯本國稅收權益所制定的與規范關聯方轉讓定價行為有關的實體性規則和程序性規則等一系列特殊稅收制度規定的總稱。轉讓定價稅制與所得稅制密切相關,也可以看作是完整的所得稅體系中一個特殊組成部分。

2.轉讓定價稅制的管轄對象――公司集團內部的關聯交易

3.轉讓定價調整方法

目前各國普遍能夠接受的方法有以下幾種:可比非受控價格法、再銷售價格法、成本加成法、利潤分割法。

五、國際稅收協定

(一)國際稅收協定的概念

國際稅收協定,是指兩個或兩個以上的主權國家或地區,為了協調相互之間的稅收分配關系,本著對等的原則,在有關稅收事務方面通過談判所簽訂的一種書面協議。

【提示】在國際稅收實踐活動中,締結的國際稅收協定絕大多數是雙邊稅收協定。

(二)國際稅收協定的基本內容

1.稅收管轄權的問題

2.避免或消除國際重復征稅的問題

3.避免稅收歧視,實行稅收無差別待遇

4.加強國際稅收合作,防止國際避稅和逃稅

(三)對外簽訂的稅收協定與國內稅法的關系

2013注冊稅務師考試輔導招生簡章 全國注冊稅務師考試報名網址大全

2013注冊稅務師考試報名預定 2013年注冊稅務師考試時間6月22-23日

2013年注冊稅務師考試時間6月22-23日

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

最新資訊

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

- 沖刺備考必背~2025年稅務師稅法一核心考點+章節習題大匯總2025-09-05

打卡人數

打卡人數