2013年注冊稅務師《財務與會計》預習資料:第十章第二節

第二節 固定資產取得的核算

一、購入的固定資產

企業購入不需要安裝的固定資產,按應計入固定資產成本的金額,借記“固定資產”科目,貸記“銀行存款”等科目。

購入需要安裝的固定資產,先記入“在建工程”科目,安裝達到預定可使用狀態時再轉入“固定資產”科目。

二、自行建造的固定資產

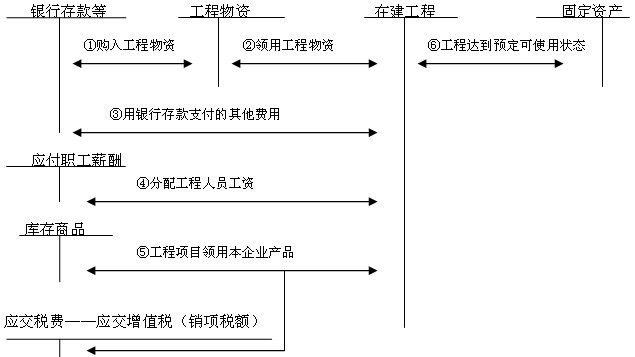

自營工程的會計處理如下圖所示:

(一)企業通過自營方式建造的固定資產,其入賬價值應當按照該項資產達到預定可使用狀態前所發生的必要支出確定,包括直接材料、直接人工、直接機械施工費等。

(二)工程完工后剩余的工程物資,如轉作本企業庫存材料的,按其實際成本或計劃成本轉作企業的庫存材料。

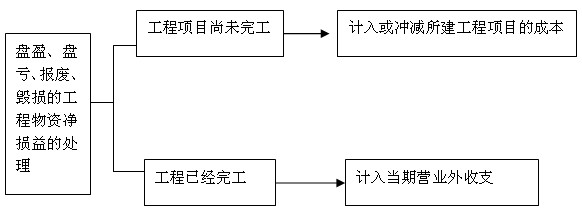

(三)盤盈、盤虧、報廢、毀損的工程物資,減去保險公司、過失人賠償部分后的差額,工程項目尚未完工的,計入或沖減所建工程項目的成本;工程已經完工的,計入當期營業外收支。

盤盈、盤虧、報廢、毀損的工程物資凈損益的會計處理如下圖所示:

(四)工程達到預定可使用狀態前因進行負荷聯合試車所發生的凈支出,計入工程成本。企業的在建工程項目在達到預定可使用狀態前所取得的負荷聯合試車過程中形成的、能夠對外銷售的產品,其發生的成本,計入在建工程成本,銷售或轉為庫存商品時,按其實際銷售收入或預計售價沖減工程成本。

(五)由于自然災害等原因造成的在建工程報廢或毀損,應將其凈損失直接計入當期營業外支出。

(六)所建造的固定資產已達到預定可使用狀態,但尚未辦理竣工決算的,應當自達到預定可使用狀態之日起,根據工程預算、造價或者工程實際成本等,按估計價值轉入固定資產,并按有關計提固定資產折舊的規定,計提固定資產折舊,待辦理了竣工決算手續后再作

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

三、以非貨幣性交換換入的固定資產(教材P164結合P133)

(一)按照公允價值和應支付的相關稅費作為換入固定資產成本

如果非貨幣性交換具有商業實質,而且換入資產和換出資產公允價值均能夠可靠計量的,應當以換出資產的公允價值作為確定換入資產成本的基礎,但有確鑿證據表明換入資產的公允價值更加可靠的除外。

① 該項交換具有商業實質;

② 換入資產或換出資產的公允價值能夠可靠地計量。

換入資產成本=換出資產公允價值+應支付的相關稅費

發生補價的會計處理:

①支付補價

換入資產入賬價值=換出資產公允價值+支付的補價+應支付的相關稅費

②收到補價

換入資產入賬價值=換出資產公允價值-收到的補價+應支付的相關稅費

(二)按照換出資產的賬面價值和應支付的相關稅費作為換入固定資產成本

如果非貨幣性資產交換不具有商業實質,或者雖具有商業實質但換入固定資產的公允價值不能可靠計量的,應當以換出資產的賬面價值作為換入資產成本的基礎。

關注:

如果非貨幣性資產交換同時換入多項固定資產的,在確定各項換入固定資產的成本時,應當分別下列情況處理:

(1)非貨幣性資產交換具有商業實質,且換入固定資產的公允價值能夠可靠計量的,應當按照換入各項固定資產的公允價值占換入固定資產公允價值總額的比例,對換入固定資產的成本總額進行分配,確定各項換入固定資產的成本。

(2)非貨幣性資產交換不具有商業實質,或者雖具有商業實質但換入固定資產的公允價值不能可靠計量的,應當按照換入各項固定資產的原賬面價值占換入固定資產原賬面價值總額的比例,對換入固定資產的成本總額進行分配,確定各項換入固定資產的成本。

四、融資租入的固定資產(教材P167;結合教材P254)

(一)融資租賃的判斷標準

滿足以下一項或數項標準的租賃,應當認定為融資租賃:

1.在租賃期屆滿時,租賃資產的所有權轉移給承租人。

2.承租人有購買租賃資產的選擇權,所訂立的購買價款預計將遠低于行使選擇權時租賃資產的公允價值,因而在租賃開始日就可以合理確定承租人將會行使這種選擇權。

3.即使資產的所有權不轉移,但租賃期占租賃資產使用壽命的大部分。(75%,含75%)。

4. 就承租人而言,租賃開始日最低租賃付款額的現值幾乎相當于租賃開始日租賃資產公允價值(大于等于90%);就出租人而言,租賃開始日最低租賃收款額的現值幾乎相當于租賃開始日租賃資產公允價值(大于等于90%)。

其中:

最低租賃付款額----指在租賃期內,承租人應支付或可能被要求支付的款項(不包括或有租金和履約成本),加上由承租人或與其有關的第三方擔保的資產余值。

5.租賃資產性質特殊,如果不作較大改造,只有承租人才能使用。

(二)融資租賃的會計處理

1。租賃開始日的會計處理

在租賃期開始日,承租人通常應當將租賃開始日租賃資產公允價值與最低租賃付款額現值兩者中較低者加上初始直接費用作為租入資產的入賬價值。

其中:

最低租賃付款額----指在租賃期內,承租人應支付或可能被要求支付的款項(不包括或有租金和履約成本),加上由承租人或與其有關的第三方擔保的資產余值。

初始直接費用----承租人在租賃談判和簽訂租賃合同過程中發生的,可歸屬于租賃項目的手續費、律師費、差旅費、印花稅等初始直接費用,應當計入租入資產價值。

會計分錄:

借:固定資產(最低租賃付款額現值與租賃資產公允價值孰低+初始直接費用)

未確認融資費用

貸:長期應付款(最低租賃付款額)

銀行存款

2.未確認融資費用的分攤

未確認融資費用應當在租賃期內各個期間進行分攤。承租人應當采用實際利率法計算確認當期的融資費用。

會計分錄為:

借:財務費用

貸:未確認融資費用

每期未確認融資費用攤銷=期初應付本金余額×實際利率

=(期初長期應付款余額-期初未確認融資費用余額)×實際利率

3.租賃資產折舊的計提

(1)折舊政策

承租人應當采用與自有固定資產相一致的折舊政策計提租賃資產折舊。

關注:在計提固定資產折舊時應扣除承租人擔保余值。

(2)折舊期間

如果能夠合理確定租賃期屆滿時取得租賃資產所有權的,應當在租賃資產使用壽命內計提折舊。

無法合理確定租賃期屆滿時能夠取得租賃資產所有權的,應當在租賃期與租賃資產使用壽命兩者中較短的期間內計提折舊。

4.或有租金和履約成本的會計處理

或有租金和履約成本應當在實際發生時計入當期損益。

或有租金----指金額不固定、以時間長短以外的其它因素(如銷售量、使用量、物價指數等)為依據計算的租金;

履約成本----指租賃期內為租賃資產支付的各種使用費用,如技術咨詢和服務費、人員培訓費、維修費、保險費等。

精選例題

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

(四)工程達到預定可使用狀態前因進行負荷聯合試車所發生的凈支出,計入工程成本。企業的在建工程項目在達到預定可使用狀態前所取得的負荷聯合試車過程中形成的、能夠對外銷售的產品,其發生的成本,計入在建工程成本,銷售或轉為庫存商品時,按其實際銷售收入或預計售價沖減工程成本。

(五)由于自然災害等原因造成的在建工程報廢或毀損,應將其凈損失直接計入當期營業外支出。

(六)所建造的固定資產已達到預定可使用狀態,但尚未辦理竣工決算的,應當自達到預定可使用狀態之日起,根據工程預算、造價或者工程實際成本等,按估計價值轉入固定資產,并按有關計提固定資產折舊的規定,計提固定資產折舊,待辦理了竣工決算手續后再作

三、以非貨幣性交換換入的固定資產(教材P164結合P133)

(一)按照公允價值和應支付的相關稅費作為換入固定資產成本

如果非貨幣性交換具有商業實質,而且換入資產和換出資產公允價值均能夠可靠計量的,應當以換出資產的公允價值作為確定換入資產成本的基礎,但有確鑿證據表明換入資產的公允價值更加可靠的除外。

① 該項交換具有商業實質;

② 換入資產或換出資產的公允價值能夠可靠地計量。

換入資產成本=換出資產公允價值+應支付的相關稅費

發生補價的會計處理:

①支付補價

換入資產入賬價值=換出資產公允價值+支付的補價+應支付的相關稅費

②收到補價

換入資產入賬價值=換出資產公允價值-收到的補價+應支付的相關稅費

(二)按照換出資產的賬面價值和應支付的相關稅費作為換入固定資產成本

如果非貨幣性資產交換不具有商業實質,或者雖具有商業實質但換入固定資產的公允價值不能可靠計量的,應當以換出資產的賬面價值作為換入資產成本的基礎。

關注:

如果非貨幣性資產交換同時換入多項固定資產的,在確定各項換入固定資產的成本時,應當分別下列情況處理:

(1)非貨幣性資產交換具有商業實質,且換入固定資產的公允價值能夠可靠計量的,應當按照換入各項固定資產的公允價值占換入固定資產公允價值總額的比例,對換入固定資產的成本總額進行分配,確定各項換入固定資產的成本。

(2)非貨幣性資產交換不具有商業實質,或者雖具有商業實質但換入固定資產的公允價值不能可靠計量的,應當按照換入各項固定資產的原賬面價值占換入固定資產原賬面價值總額的比例,對換入固定資產的成本總額進行分配,確定各項換入固定資產的成本。

四、融資租入的固定資產(教材P167;結合教材P254)

(一)融資租賃的判斷標準

滿足以下一項或數項標準的租賃,應當認定為融資租賃:

1.在租賃期屆滿時,租賃資產的所有權轉移給承租人。

2.承租人有購買租賃資產的選擇權,所訂立的購買價款預計將遠低于行使選擇權時租賃資產的公允價值,因而在租賃開始日就可以合理確定承租人將會行使這種選擇權。

3.即使資產的所有權不轉移,但租賃期占租賃資產使用壽命的大部分。(75%,含75%)。

4. 就承租人而言,租賃開始日最低租賃付款額的現值幾乎相當于租賃開始日租賃資產公允價值(大于等于90%);就出租人而言,租賃開始日最低租賃收款額的現值幾乎相當于租賃開始日租賃資產公允價值(大于等于90%)。

其中:

最低租賃付款額----指在租賃期內,承租人應支付或可能被要求支付的款項(不包括或有租金和履約成本),加上由承租人或與其有關的第三方擔保的資產余值。

5.租賃資產性質特殊,如果不作較大改造,只有承租人才能使用。

(二)融資租賃的會計處理

1。租賃開始日的會計處理

在租賃期開始日,承租人通常應當將租賃開始日租賃資產公允價值與最低租賃付款額現值兩者中較低者加上初始直接費用作為租入資產的入賬價值。

其中:

最低租賃付款額----指在租賃期內,承租人應支付或可能被要求支付的款項(不包括或有租金和履約成本),加上由承租人或與其有關的第三方擔保的資產余值。

初始直接費用----承租人在租賃談判和簽訂租賃合同過程中發生的,可歸屬于租賃項目的手續費、律師費、差旅費、印花稅等初始直接費用,應當計入租入資產價值。

會計分錄:

借:固定資產(最低租賃付款額現值與租賃資產公允價值孰低+初始直接費用)

未確認融資費用

貸:長期應付款(最低租賃付款額)

銀行存款

2.未確認融資費用的分攤

未確認融資費用應當在租賃期內各個期間進行分攤。承租人應當采用實際利率法計算確認當期的融資費用。

會計分錄為:

借:財務費用

貸:未確認融資費用

每期未確認融資費用攤銷=期初應付本金余額×實際利率

=(期初長期應付款余額-期初未確認融資費用余額)×實際利率

3.租賃資產折舊的計提

(1)折舊政策

承租人應當采用與自有固定資產相一致的折舊政策計提租賃資產折舊。

關注:在計提固定資產折舊時應扣除承租人擔保余值。

(2)折舊期間

如果能夠合理確定租賃期屆滿時取得租賃資產所有權的,應當在租賃資產使用壽命內計提折舊。

無法合理確定租賃期屆滿時能夠取得租賃資產所有權的,應當在租賃期與租賃資產使用壽命兩者中較短的期間內計提折舊。

4.或有租金和履約成本的會計處理

或有租金和履約成本應當在實際發生時計入當期損益。

或有租金----指金額不固定、以時間長短以外的其它因素(如銷售量、使用量、物價指數等)為依據計算的租金;

履約成本----指租賃期內為租賃資產支付的各種使用費用,如技術咨詢和服務費、人員培訓費、維修費、保險費等。

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

最新資訊

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

- 沖刺備考必背~2025年稅務師稅法一核心考點+章節習題大匯總2025-09-05

打卡人數

打卡人數