2013年注冊稅務師《財務與會計》預習資料:第九章第一節

第一節 存貨的確認和計量

一、存貨的概念和確認

存貨----指企業在日常活動中持有以備出售的產成品或商品、處在生產過程中的在產品、在生產過程或提供勞務過程中耗用的材料和物料等。

具體來講,存貨包括各類原材料、在產品、半成品、產成品、商品以及周轉材料、委托代銷商品等。

存貨同時滿足以下兩個條件的,才能予以確認:

(1)與該存貨有關的經濟利益很可能流入企業;

(2)該存貨的成本能夠可靠地計量。

注意:(教材P131)

為建造固定資產等各項工程而儲備的各種材料,不屬于存貨。

實務中,存貨范圍的確認,應以企業對存貨是否具有法定所有權為依據。凡在盤存日,法定所有權屬于企業的所有一切物品,不論其存放地點,都應視為存貨。即所有在庫、在耗、在用、在途的存貨均確認為企業的存貨;反之,凡是法定所有權不屬于企業的物品,即使存放于企業,也不應確認為企業的存貨。

注意:(教材P132)

對于代銷商品,在售出前,所有權屬于委托方,因此代銷商品應作為委托方的存貨處理。

【例題1?單選題】

下列各項中,不應包括在資產負債表“存貨”項目中的是( )。

A.工程物資 B.委托加工材料成本

C.正在加工中的在產品 D.發出展覽的商品

【答案】A

【解析】工程物資不是企業在日常活動中所持有的,不應包括在資產負債表“存貨”項目中。

二、存貨的初始計量

存貨應當按照成本進行初始計量。

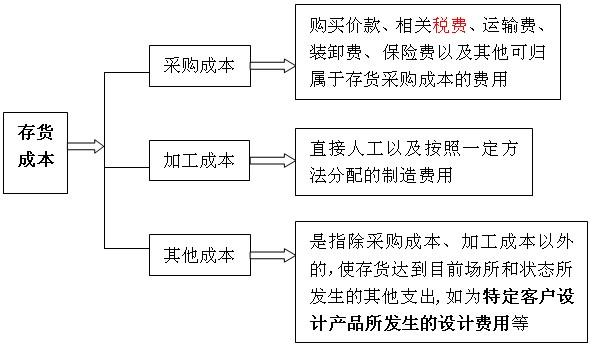

存貨成本包括采購成本、加工成本和其他成本。

存貨成本的構成如下圖所示:

重點----非貨幣性資產交換的認定----按照公允價值入賬

(1)非貨幣性資產交換的概念

非貨幣性資產交換-----指交易雙方主要以存貨、固定資產、無形資產和長期股權投資等非貨幣性資產進行的交換。

該交換不涉及或只涉及少量的貨幣性資產(即補價)。

|

項目 |

內容 | |

|

資產分類 |

貨幣性資產 |

貨幣性資產----指企業持有的貨幣資金和將以固定或可確定的金額收取的資產,包括現金、銀行存款、應收賬款和應收票據以及債券投資等。 |

|

非貨幣性資產 |

非貨幣性資產----貨幣性資產以外的資產,包括存貨、固定資產、無形資產、股權投資以及不準備持有至到期的債券投資等 | |

|

非貨幣性資產交換的定義 |

非貨幣性資產交換----指交易雙方主要以存貨、固定資產、無形資產和長期股權投資等非貨幣性資產進行的交換。

該交換不涉及或只涉及少量的貨幣性資產(即補價)。 | |

|

非貨幣性資產交換的認定 |

非貨幣性資產交換可以包括少量補價,即如果支付的貨幣性資產占換入資產公允價值的比例低于25%,應作為非貨幣性資產交換。

判斷公式:

補價所占比重=收到補價/換出資產公允價值<25%

或:=支付補價/(支付補價+換出資產公允價值)<25%

整個資產交換金額即為在整個非貨幣性資產交換中最大的公允價值。 | |

(2)商業實質的判斷

滿足下列條件之一的非貨幣性資產交換具有商業實質:

①換入資產的未來現金流量在風險、時間和金額方面與換出資產顯著不同;

②換入資產與換出資產的預計未來現金流量現值不同,且其差額與換入資產和換出資產的公允價值相比是重大的。

不滿足上述任何一項條件的非貨幣性資產交換交易,通常認為不具有商業實質。在確定非貨幣性資產交換交易是否具有商業實質時,應當關注交易各方之間是否存在關聯方關系。關聯方關系的存在可能導致發生的非貨幣性資產交換不具有商業實質。

(3)以公允價值計量的非貨幣性資產交換的會計處理

非貨幣性資產交換同時滿足下列條件的,應當以公允價值和應支付的相關稅費作為換入資產的成本,公允價值與換出資產賬面價值的差額計入當期損益:

① 該項交換具有商業實質;

② 換入資產或換出資產的公允價值能夠可靠地計量。

換入資產成本=換出資產公允價值+應支付的相關稅費

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

【易混易錯點----換出資產公允價值與其賬面價值的差額】

換出資產公允價值與其賬面價值的差額,應當分別不同情況處理:

(1)換出資產為存貨的,應當作為銷售處理,按其公允價值確認收入,同時結轉相應的成本。

(2)換出資產為固定資產、無形資產的,換出資產公允價值與其賬面價值的差額,計入營業外收入或營業外支出。

(3)換出資產為長期股權投資的,換出資產公允價值與其賬面價值的差額,計入投資損益。

發生補價的會計處理:

①支付補價

換入資產入賬價值=換出資產公允價值+支付的補價+應支付的相關稅費

②收到補價

換入資產入賬價值=換出資產公允價值-收到的補價+應支付的相關稅費

(4)不具有商業實質非貨幣性資產交換----按照賬面價值入賬,不確認資產轉讓損益

未同時滿足上述兩個條件的非貨幣性資產交換,應當:

換出資產的賬面價值+應支付的相關稅費=換入資產的成本

不確認損益。

教材P165例6

(5)非貨幣性資產交換同時換入多項資產的,在確定各項換入資產的成本時,應當分別下列情況處理:

①非貨幣性資產交換具有商業實質,且換入資產的公允價值能夠可靠計量的,應當按照換入各項資產的公允價值占換入資產公允價值總額的比例,對換入資產的成本總額進行分配,確定各項換入資產的成本。

②非貨幣性資產交換不具有商業實質,或者雖具有商業實質但換入資產的公允價值不能可靠計量的,應當按照換入各項資產的原賬面價值占換入資產原賬面價值總額的比例,對換入資產的成本總額進行分配,確定各項換入資產的成本。

三、存貨的后續計量

1.

發出存貨計價方法

先進先出法 、移動加權平均法、月末一次加權平均法、個別計價法

(1)先進先出法

先進先出法----假定“先入庫的存貨先發出”,并根據這種假定的成本流轉次序確定發出存貨成本的一種方法。

特點:

期末存貨成本比較接近現行的市場價值,因此當物價上漲時,會高估企業當期利潤和期末存貨價值;反之,會低估企業當期利潤和期末存貨價值。

(2)月末一次加權平均法

計算公式:

存貨的加權平均單位成本=[本月月初庫存存貨的實際成本+∑(本月各批進貨的實際單位成本×本月各批進貨的數量)]/(月初庫存存貨數量+∑本月各批進貨數量)

本月發出存貨的成本=本月發出存貨的數量×加權平均單位成本

本月月末庫存存貨的成本=月末庫存存貨的數量×加權平均單位成本

(3)移動加權平均法

計算公式:

存貨的移動平均單位成本=(本次進貨之前庫存存貨的實際成本+本次進貨的實際成本)/(本次進貨之前庫存存貨數量+本次進貨的數量)

發出存貨的成本=本次發出存貨的數量×移動平均單位成本

月末庫存存貨的成本=月末庫存存貨的數量×月末存貨的移動平均單位成本

(4)個別計價法

個別計價法---以每次收入存貨的實際成本作為計算各該次發出存貨成本的依據。

2.商品流通企業采用毛利率法、售價金額核算法

(1)毛利率法

毛利率法----根據本期銷售凈額乘以前期實際(或本月計劃)毛利率匡算本期銷售毛利,并計算發出存貨成本的一種方法。本方法常見于商品流通企業。

計算公式如下:

銷售凈額=商品銷售收入-銷售退回與折讓

毛利率=(銷售凈額-銷售成本)/銷售凈額

銷售成本=銷售凈額×(1-毛利率)

期末存貨成本=期初存貨成本+本期購貨成本-本期銷售成本

期末存貨=期初存貨+本期購貨-(銷售凈額-銷售凈額×估計毛利率)

(2)零售價法

零售價法----指用成本占零售價的百分比計算期末存貨成本的一種方法。

適用于商業零售企業。

成本率=(期初存貨成本+本期購貨成本)÷(期初存貨售價+本期購貨售價)

四、期末計量

(一) 可變現凈值的確定

1.產成品、商品等直接用于出售的存貨----存貨的估計售價減去估計的銷售費用和相關稅金

估計售價:

2.材料期末計量特殊考慮

(1)用于出售的材料----材料的估計售價減去估計的銷售費用和相關稅金

以市場價格作為其可變現凈值的計量基礎

(2)需要經過加工的材料

①如果用其生產的產成品的可變現凈值預計高于成本,則該材料應按照成本計量。其中,"可變現凈值預計高于成本"中的成本是指產成品的生產成本。

②如果材料價格的下降等原因表明產成品的可變現凈值低于成本,則該材料應按可變現凈值計量。

材料可變現凈值=產成品的估計售價-將原材料至完工估計將要發生的成本-估計的產成品銷售費用和相關稅金

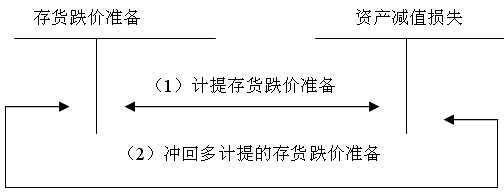

(二)存貨跌價準備的核算

賬務處理:

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

最新資訊

- 2025年稅務師考前幾頁紙,再看一遍,上考場!2025-11-14

- 考前回顧!2025年稅務師稅法二52個必背公式2025-11-13

- 考前強化記憶!2025年稅務師稅法一87個必背公式2025-11-12

- 考前慌到失眠?2025年稅務師《財務與會計》33個 “救命考點” 速記,看完心里有底了2025-11-05

- 考前救命!2025年稅務師《涉稅服務相關法律》31個考點熬夜速記2025-11-05

- 2025年稅務師《涉稅服務實務》考前19個速記考點公布2025-11-05

- 最后10天!2025年稅務師稅法二考前14個考點速記~背起來2025-11-05

- 搶分必備!2025年稅務師稅法一考前35個考點速記,抓緊打印2025-11-05

- 熬夜也要背!2025年稅務師5科考前幾頁紙2025-10-15

- 干貨合集!2025年稅務師考試沖刺資料:考前幾頁紙+模擬卷+歷年真題+公式匯總2025-10-14

打卡人數

打卡人數