2013年《稅收相關法律》預習:第二篇第三章第一節

第一節 債概述

一、債的概念和特征

(一)概念

債是指特定人之間請求為特定行為的財產性法律關系。

債的關系包括合同關系、無因管理關系、不當得利關系和因侵權行為引起的權利義務關系等。

(二)特征

1、債是特定當事人之間的民事法律關系;

2、債是以請求債務人給付為內容的民事法律關系;

3、債是財產法律關系。

二、債的法律關系三要素

(一)債的主體

1、債的主體是指參與債的關系的當事人。

2、在某些債務中,主體一方是債權人,主體另一方是債務人;在另一些債務中,債的相對人可能互為權利人和義務人。

(二)債的內容

1、債的內容指債權和債務。

2、在債的內容中,債權的權能包括

(1)給付請求權;

(2)給付受領權;

(3)債權保護請求權;

(4)處分權能。

債的內容具有特定性,這種特定是由當事人的約定或法律的規定形成的。債務不許永久存在,債務可以附隨義務。

(三)債的客體

債的客體所表現的是給付。債權人請求的是給付,債務人所要做的也是給付,所以給付是債權債務的共同指向。

三、債的分類

(一)按債的發生原因分類

1、合同

2、締約上的過失

3、單獨行為

4、侵權行為

5、無因管理

6、不當得利

7、其他――拾得遺失物

(二)其他分類

1、意定之債與法定之債

2、特定物之債與種類物之債

3、單一人之債與多人之債

4、按份之債與連帶之債

5、簡單之債與選擇之債

6、主債與從債

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

四、債的保全和擔保

(一)債的保全的概念和種類(合同履行保全措施)

1、債的保全概念及種類

債的保全指法律為了防止因債務人的財產不當減少給債權人的債權帶來危害,允許債權人代債務人之位向第三人行使債務人的權利,或者請求法院撤銷債務人與第三人的民事行為的法律制度。

債的保全種類包括:代位權、撤銷權

2、代位權(2012年增加了舉例)

代位權是指當債務人怠于行使其對第三人享有的權利而害及債權人的債權時,債權人為保全自己的債權,可以以自己的名義代位行使債務人對第三人的權利之權。

【舉例】

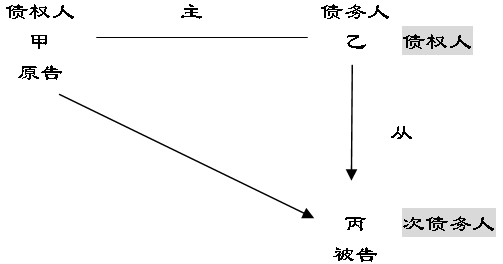

假設,甲乙企業之間,乙欠甲到期貨款100萬元;乙企業和合丙企業之間,丙欠乙到期貨款100萬元。正常的狀態應當是乙積極向丙追償債權,收回貨款積極向甲清償債務。但若出現債務人乙怠于(不積極)行使其對第三人丙 (次債務人)享有的到期債權,危及債權人甲債權實現時,根據代位權的規定,債權人甲可以自己的名義代位行使債務人乙對次債務人丙的債權的權利。此為代位權。

法律關系如圖所示:

(1)代位權形成的條件

①債務人享有對第三人的權利;

②債務人怠于行使權利;

③債務人已經陷于遲延;

④債權人有保全債務人對第三人債權的必要。

(2)提起代位權訴訟應當符合的條件

①債權人對債務人的債權合法;

②債務人怠于行使其到期債權,對債權人造成損害;

③債務人的債權已到期;

④債務人的債權不是專屬于債務人自身的債權。

(3)代位權的效力表現在

①對于債務人的效力

債權人的代位權行使的效果應直接歸屬于債務人。

②對于債權人的效力

債權人行使代位權不得超出債務人的權利范圍。

在代位權訴訟中,債權人勝訴的,訴訟費由次債務人負擔,從實現的債權中優先支付。

(1)撤銷權形成的條件

①須有債務人有害債權的行為(行為包括放棄到期債權;無償轉讓財產;以明顯不合理的低價轉讓財產,并且受讓人知道該情形的);

②債務人的行為以財產為標的;

③債務人實施行為時主觀上有惡意;

④受益人在與債務人為行為時主觀上也存在惡意。

(2)撤銷權的行使范圍

撤銷權的行使范圍以債權人的債權為限,其費用由債務人承擔。

(3)撤銷權行使的期限

撤銷權自債權人知道或應當知道撤銷事由之日起1年內行使,自債務人的行為發生之日起5年內沒有行使撤銷權的,該撤銷權消滅。

(4)撤銷權行使的效力

①對于債務人和受益人的效力。

債務人的行為一旦被撤銷,自始失去法律約束力。

②對于債權人行使撤銷權的效力

行使撤銷權的債權人有權請求受益人向自己返還所收利益,并有義務將收取的利益加入債務人的一般財產作為全體一般債權人的共同擔保,而無優先受償權。

③對于其他債權人的效力

因撤銷權人撤銷債務人的行為而取回財產或替代原財產的損害賠償,歸屬于全體一般債權人的共同擔保,債權人按債權比例分別受償。

(二)債的擔保 (本章第三節有介紹)

債的擔保形式有:

1、人的擔保(保證);

2、物的擔保(抵押權、質權、留置權、定金)。

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

五、債的轉移和消滅

(一)債的移轉(合同轉讓)

債的移轉是指債的主體發生變更,而債的內容保持同一性的一種法律制度。

債的移轉在法律上主要分三種情形:

1、債權讓與

債權讓與的條件:

(1)必須存在有效債權;

(2)被讓與的債權具有可讓與性。

2、債務承擔

債務承擔一般應具備的條件:

(1)必須有有效債務的存在;

(2)被轉移的債務應是具有可轉移的特點;

(3)第三人必須與債權人或者債務人就債務的移轉形成合意;

(4)債務的承擔必須得到債權人的同意。

3、債的概括承受

債的概括承受可以是基于法律的直接規定產生,也可以因當事人之間的合同產生。實踐中,概括承受主要形式產生于合同的承受和企業的合并。

(二)債的消滅(合同關系終止)

債的消滅一般可以有以下原因引起:

1、清償。

2、抵銷。

在法律上抵銷應具備的條件:

(1)雙方互存債權和債務;

(2)雙方債務內容屬于同一種類,品質相同;

(3)雙方的債務都已屆滿履行期;

(4)雙方的給付義務能夠抵消。

3、提存。

(1)提存應當具備條件:

①須有因債權人的原因使債務人無法履行義務的客觀情況。

②提存的標的物應當是便于保管的有體物。

③須有清償人提出提存。

④須在履行地有關機關提存。

(2)提存的效力

①自提存之日起,債務人的債務歸于消滅;

②提存物在提存期間所產生的孳息歸提存受領人所有。

③除當事人另有約定外,提存費用由提存受領人承擔。

4、免除。

指債權人向債務人拋棄債權,使合同關系全部或部分終止的單方行為。

5、混同。

混同是指債權人和債務人歸于一人的事實。

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

最新資訊

- 2025年稅務師考前幾頁紙,再看一遍,上考場!2025-11-14

- 考前回顧!2025年稅務師稅法二52個必背公式2025-11-13

- 考前強化記憶!2025年稅務師稅法一87個必背公式2025-11-12

- 考前慌到失眠?2025年稅務師《財務與會計》33個 “救命考點” 速記,看完心里有底了2025-11-05

- 考前救命!2025年稅務師《涉稅服務相關法律》31個考點熬夜速記2025-11-05

- 2025年稅務師《涉稅服務實務》考前19個速記考點公布2025-11-05

- 最后10天!2025年稅務師稅法二考前14個考點速記~背起來2025-11-05

- 搶分必備!2025年稅務師稅法一考前35個考點速記,抓緊打印2025-11-05

- 熬夜也要背!2025年稅務師5科考前幾頁紙2025-10-15

- 干貨合集!2025年稅務師考試沖刺資料:考前幾頁紙+模擬卷+歷年真題+公式匯總2025-10-14

打卡人數

打卡人數