2013年《稅收相關法律》預習:第二篇第一章第七節

第七節 時效和期間、期日

一、訴訟時效

(一)訴訟時效概念

訴訟時效是指權利人在法定期間不行使權利,即喪失請求法院依照訴訟程序強制債務人履行義務的權利的制度

(二)特征 (2012年增加了與除斥期間的區別和舉例分析)

(1)以權利人不行使其權利的事實狀態為前提;

(2)怠于行使權利的狀態連續的經過一定期間;

(3)訴訟時效的效力是權利人喪失勝訴權;

(4)訴訟時效由法律規定,當事人不得自行約定。

【提示】與除斥期間的區別

除斥期間是指法律預定某種權利于存續時間屆滿當然消滅的期間。兩者的區別:

1、訴訟時效適用于請求權;除斥期間適用于形成權;

2、訴訟時效的法律效力表現為勝訴權之喪失,權利本身并不消滅;除斥期間的法律效力表現為形成權的消滅;

3、訴訟時效可能中止、中斷甚至延長;而除斥期間固定不變;

4、訴訟時效的抗辯權由民事主體行使,法官不能逕行適用訴訟時效;而除斥其間法官可以職權主動適用。

(三)訴訟時效的種類

1、普通訴訟時效的期間為2年。

起算:從權利人知道或應當知道權利(實體權利)被侵害時起計算。

2、特殊訴訟時效

(1)短期訴訟時效:短期訴訟時的期間為1年。

適用包括:

①身體受到傷害要求賠償的

②出售質量不合格的商品未聲明的

③延付或拒付租金的

④寄存財物被丟失或者損毀的。

起算:從權利人知道或應當知道權利(實體權利)被侵害時起計算。

(2)長期訴訟時效:指時效期間在2年至20年之間的訴訟時效。

起算:從權利(實體權利)被侵害之日起計算。

【舉例】

股權

張父 張子

父有股權未交待與子,車禍死亡。子不知其對父親的股權的繼承權,適用20年。

(四)訴訟時效的中止、中斷和延長

1、中止

是指在訴訟時效期間的最后6個月內,因不可抗力或者其他障礙致使權利人不能行使請求權的,訴訟時效期間暫時停止計算。從中止時效的原因消除之日起,訴訟時效期間繼續計算。

2、中斷

是指在訴訟時效期間,當事人提起訴訟、當事人一方提出要求或者同意履行義務,而使已經過的時效期間全歸于無效。從中斷之日起,訴訟時效期間重新計算。

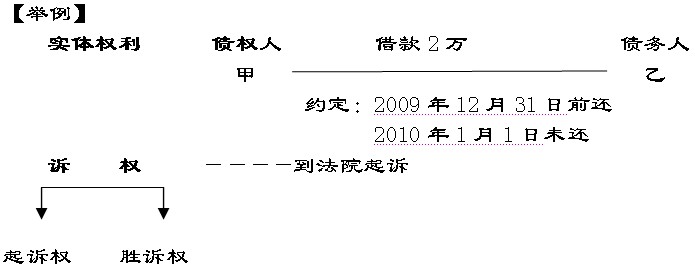

【舉例】

實體權利 債權人 借款2萬 債務人

張某 王某

約定:2009年12月31日前還

2010年1月1日未還

訴 權 ――――到法院起訴

訴訟時效期間:2010年1月1日――2011年12月31日

訴訟時效期間中止:2011年7月1日之后(最后6個月)

起訴權 勝訴權 訴訟時效期間中斷:2年內的任何時間

3、延長

是指在訴訟時效期間屆滿后,權利人基于某種正當理由要求法院根據具體情況延長時效期間,經法院審查確認以后決定延長的制度。

【提示】訴訟時效的中止和中斷之比較

|

不同之處 |

訴訟時效期間中止 |

訴訟時效期間中斷 |

|

發生事由不同 |

不可抗力、其它障礙 |

起訴、履行、請求 |

|

發生時間不同 |

事由發生在時效期間的最后6個月 |

事由發生在時效期間的任何時間 |

|

產生后果不同 |

暫停計算,以前的有效;事由消失繼續計算剩余時效期間 |

停止計算,以前的統歸無效;事由消失重新計算新的時效期間 |

【單選題】甲于2009年1月1日起向乙拖延支付租金,乙曾于2009年12月20日催要過租金,但甲因資金緊張提出暫緩兩個月支付,2010年4月1日,乙再次催要租金,甲明確表示拒付,則乙請求人民法院保護其權利的訴訟時效期間是( )。

A.2010年4月1日至2011年4月1日

B.2010年4月1日至2012年4月1日

C.2009年12月20日至2010年12月20日

D.2009年1月1日至2010年1月1日

【答案】A

【解析】延付或者拒付租金的,訴訟時效期間為1年。乙于2010年4月1日再次催要租金,引起訴訟時效的中斷,訴訟時效期間從2010年4月1日起重新開始計算。

(五)司法解釋

1、人民法院不支持當事人對下列債權請求權提出的訴訟時效抗辯(訴訟時效抗辯不成立)

(1)支付存款本金及利息請求權;

(2)兌付國債、金融債券以及向不特定對象發行的企業債券本息請求權;

(3)基于投資關系產生的繳付出資請求權;

(4)其他依法不適用訴訟時效規定的債權請求權。

2、當事人違反法律規定,約定延長或者縮短訴訟時效期間,預先放棄訴訟時效利益的,人民法院不予認可。

3、當事人未提出訴訟時效抗辯,人民法院不應對訴訟時效問題進行釋明及主動使用訴訟時效的規定進行裁判。

4、當事人在一審期間未提出訴訟時效抗辯,在二審期間提出的,人民法院不予支持,但是基于新的證據能夠證明對方當事人的請求權已過訴訟時效的情形除外。當事人未按規定提出訴訟時效抗辯,以訴訟時效期間屆滿為由申請再審或者提出再審抗辯的,人民法院不予支持。

5、當事人約定同一債務分期履行的,訴訟時效期間從最后履行期限屆滿之日起計算。

二、期間、期日

1、民法所稱的期間是按公歷年、月、日、小時計算。

(1)按規定按日、月、年計算期間的,開始的當天不算入,從下一天開始計算。

(2)期間的最后一天是星期日或者其他法定休假日的,以休假日的次日為期間的最后一天。期間的最后一天的截止時間為24點。有業務時間的,到停止業務活動的時間截止。

2、民法期間中的“以上”、“以下”、“以內”、“以前”、“屆滿”等都包括本數,而“不滿”、“以外”、“過”則不包括本數。

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

最新資訊

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

- 沖刺備考必背~2025年稅務師稅法一核心考點+章節習題大匯總2025-09-05

打卡人數

打卡人數