2013年注冊稅務師《財務與會計》預習資料:第二章(7)

二、財務比率綜合評價法

表2-3 企業效績評價指標權數表

|

基本指標(100) |

1.財務效益狀況(38) |

凈資產收益率 |

25 |

|

總資產報酬率 |

13 | ||

|

2.資產營運狀況(18) |

總資產周轉率 |

9 | |

|

流動資產周轉率 |

9 | ||

|

3.償債能力狀況(20) |

資產負債率 |

12 | |

|

已獲利息倍數 |

8 | ||

|

4.發展能力狀況(24) |

銷售(營業)增長率 |

12 | |

|

資本積累率 |

12 | ||

|

修正指標(100) |

1.財務效益狀況(38) |

資本保值增值率 |

12 |

|

主營業務利潤率 |

8 | ||

|

盈余現金保障倍數 |

8 | ||

|

成本費用利潤率 |

10 | ||

|

2.資產營運狀況(18) |

存貨周轉率 |

5 | |

|

應收賬款周轉率 |

5 | ||

|

不良資產比率 |

8 | ||

|

3.償債能力狀況(20) |

現金流動負債比率 |

10 | |

|

速動比率 |

10 | ||

|

4.發展能力狀況(24) |

三年資本平均增長率 |

9 | |

|

三年銷售平均增長率 |

8 | ||

|

技術投入比率 |

7 | ||

|

評議指標(100) |

經營者基本素質 |

18 | |

|

產品市場占有能力(服務滿意度) |

16 | ||

|

基礎管理水平 |

12 | ||

|

發展創新能力 |

14 | ||

|

經營發展戰略 |

12 | ||

|

在崗員工素質 |

10 | ||

|

技術設備更新水平(服務硬環境) |

10 | ||

|

綜合社會貢獻 |

8 | ||

關注:指標的計算

1.基本指標

(1)財務效益狀況

①凈資產收益率=凈利潤/平均凈資產×100%

②總資產報酬率=息稅前利潤總額÷平均資產總額×100%

【提示】

這里的總資產報酬率就是前面的“基本獲利率”。

(2)資產營運狀況

①總資產周轉率(次)=主營業務收入凈額÷平均資產總額

②流動資產周轉率(次)=主營業務收入凈額÷平均流動資產總額×100%

(3)償債能力狀況

①資產負債率=負債總額÷資產總額×100%

②已獲利息倍數=息稅前利潤總額÷利息支出

(4)發展能力狀況

①銷售(營業)增長率=本年主營業務收入增長額÷上年主營業務收入總額×100%

②資本積累率=本年所有者權益增長額÷年初所有者權益×100%

【提示】這里的資本積累率實際上就是所有者權益增長率。

2.修正指標

(1)財務效益狀況

①資本保值增值率=扣除客觀因素后的年末所有者權益÷年初所有者權益×100%

②主營業務利潤率=主營業務利潤÷主營業務收入凈額×100%

③盈余現金保障倍數=經營現金凈流量/凈利潤

④成本費用利潤率=利潤總額÷成本費用總額×100%

(2)資產營運狀況

①存貨周轉率(次)=主營業務成本÷平均存貨余額

②應收賬款周轉率(次)=主營業務收入凈額÷平均應收賬款余額

③不良資產比率=年末不良資產總額÷年末資產總額×100%

(3)償債能力狀況

①現金流動負債比率=經營現金凈流量÷流動負債×100%

②速動比率=速動資產÷流動負債×100%

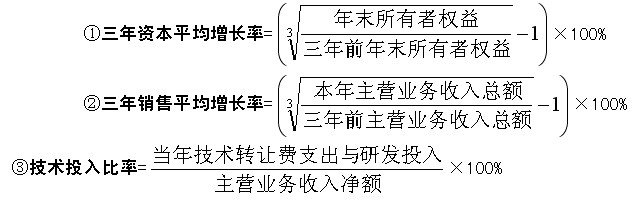

(4)發展能力狀況

【例題13?單選題】(2008年)

某公司當年實現凈利潤為100萬元,將凈利潤調節為經營活動現金流量的調整項目分別為:計提固定資產減值準備10萬元,計提固定資產折舊20萬元,處置固定資產發生凈收益3萬元,確認交易性金融資產公允價值變動收益5萬元,存貨、經營性應收項目和經營性應付項目年末比年初分別增加10萬元、8萬元和6萬元。則該公司當年的盈余現金保障倍數為( )。

A.0.90 B.0.98 C.1.10 D.1.62

【答案】C

【解析】經營活動現金流量=100+10+20-3-5-10-8+6=110(萬元)

盈余現金保障倍數=經營現金凈流量/凈利潤=110/100=1.10

2013注冊稅務師考試輔導招生簡章 2012年注冊稅務師考試考后交流專區

更多信息訪問:注冊稅務師頻道 注冊稅務師論壇 注冊稅務師輔導試聽

最新資訊

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

打卡人數

打卡人數