2012年財務(wù)與會計 預(yù)習(xí)指導(dǎo):第四章(12)

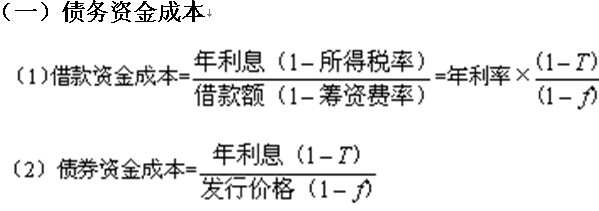

二、資金成本的計算

通用模式:資金成本=年使用費÷[籌資總額×(1-籌資費用率)]

【例題3?單選題】(2009年)

丁企業(yè)向銀行借入年利率8%的短期借款100萬元,銀行按借款合同保留了20%的補償金額。若該企業(yè)適用企業(yè)所得稅稅率為25%,不考慮其他借款費用,則該筆借款的資金成本為()。

A.60% B.7.5% C.8.0% D. lO.0%

【答案】B

【解析】借款資金成本=8%/80×(1-25%)=7.5%

【教材P60例2】

某公司發(fā)行長期債券600萬元,債券利息率為12%,籌資費用率為2%,所得稅率為25%,則長期債券資金成本率為:

[600×12%×(1-25%)]/[600×(1-2%)]×100%=9.18%

(二)優(yōu)先股資金成本

權(quán)益資金成本,其資金占用費是向股東分派的股利和股息,而股息是以所得稅后凈利支付的,不能抵減所得稅。優(yōu)先股屬于權(quán)益資金,所以優(yōu)先股股利不能抵稅。

【教材P61例3】

某公司發(fā)行優(yōu)先股8000股,每股面值50元,固定年股利率為14%,發(fā)行費用率為3%,則優(yōu)先股資金成本率為:

(8000×50×14%)/[8000×50×(1-3%)]×100%=14.4%

【例題4?單選題】

優(yōu)先股的資金成本等于( )。

A.優(yōu)先股籌資額÷[優(yōu)先股年股利×(1+優(yōu)先投籌資費用率)]

B.優(yōu)先股年股利÷[優(yōu)先股籌資額×(1-優(yōu)先股籌資費用率)]

C.優(yōu)先股籌資額÷(優(yōu)先股每股市價-優(yōu)先股籌資費用率)

D.優(yōu)先股每股股利÷(優(yōu)先股市價+優(yōu)先股籌資費用率)

【答案】B

【解析】優(yōu)先股的資金成本就是優(yōu)先股年股利同優(yōu)先股籌資額扣除籌資費用的比值。

2012年注冊稅務(wù)師考試輔導(dǎo)招生簡章 (復(fù)習(xí)指南)(報名匯總)(免費試聽)

現(xiàn)報2012注稅輔導(dǎo)套餐六折優(yōu)惠

注冊稅務(wù)師頻道 注冊稅務(wù)師論壇 注冊稅務(wù)師輔導(dǎo)

最新資訊

- 最后50天! 稅務(wù)師《稅法(一)》87條公式,抓緊時間背2025-09-26

- 刷題前必看!2025年稅務(wù)師財務(wù)與會計公式匯總2025-09-25

- 2025年稅務(wù)師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務(wù)師涉稅服務(wù)實務(wù)難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務(wù)師涉稅服務(wù)相關(guān)法律高頻考點+配套練習(xí)題2025-09-18

- 稅務(wù)師稅法一和稅法二哪個難?內(nèi)行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務(wù)師稅法二高頻考點整理及章節(jié)習(xí)題匯總2025-09-17

- 助力備考!2017-2024年稅務(wù)師《稅法一》各章節(jié)分值分布2025-09-16

- 強化必備:2025年稅務(wù)師稅法一高頻考點+章節(jié)習(xí)題匯總2025-09-16

- 救命!稅務(wù)師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

打卡人數(shù)

打卡人數(shù)