2012年稅收相關法律 預習指導:第七章(12)

(三)行政訴訟證據的審查認定

1、對下列事實,法庭可以直接認定:眾所周知的事實;自然規律及定理;按照法律規定推定的事實;已經依法證明的事實;根據日常生活經驗法則推定的事實。

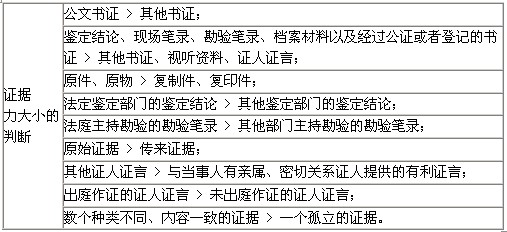

提示:證據效力大小的判斷

2、不能單獨作為定案依據:

(1)未成年人所作的與其年齡和智力狀況不相適應的證言;

(2)與一方當事人有親屬關系或者其他密切關系的證人所作的對該當事人有利的證言,或者與一方當事人有不利關系的證人所作的對該當事人不利的證言;

(3)應當出庭作證而無正當理由不出庭作證的證人證言;

(4)難以識別是否經過修改的視聽資料;

(5)無法與原件、原物核對的復制件或者復制品;

(6)經一方當事人或者他人改動,對方當事人不予認可的證據材料。

3、不能作為定案依據的證據:

(1)嚴重違反法定程序收集的證據材料;

(2)以偷拍、偷錄、竊聽等手段獲取侵害他人合法權益的證據材料;

(3)以利誘、欺詐、脅迫、暴力等不正當手段獲取的證據材料;

(4)當事人無正當理由超出舉證期限提供的證據材料;

(5)在中華人民共和國領域外或者在中華人民共和國中國香港、中國澳門和中國臺灣形成的未辦理法定證明手續的材料;

(6)當事人無正當理由拒不提供原件、原物,又無其他證據印證,且對方當事人不予認可的證據的復制件或者復制品;

(7)被當事人或者他人進行技術處理而無法辯明真偽的證據材料;

(8)不能正確表達意志的證人提供的證言;

(9)不具備合法性和真實性的證據材料;

(10)以違反法律禁止性規定或者侵犯他人合法權益的方法取得的證據。

【例題】根據《行政訴訟法》司法解釋的規定,( )不能作為定案的依據。(2008年)

A、應當出庭作證而無正當理由不出庭作證的證人證言

B、未成年人所作的證言

C、嚴重違反法定程序收集的證據材料

D、與一方當事人有親屬關系的證人所作的對該當事人有利的證言

答案:C

解析:本題考核行政訴訟證據的審查認定。選項AD不能單獨作為定案依據。選項B“所作的與其年齡和智力狀況不相適應的證言”也不能單獨作為定案依據。

2012年注冊稅務師考試輔導招生簡章 (復習指南)(報名匯總)(免費試聽)

最新資訊

- 最后50天! 稅務師《稅法(一)》87條公式,抓緊時間背2025-09-26

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

打卡人數

打卡人數