2012年稅務代理實務 預習指導:第六章(1)

第一節 企業涉稅會計主要會計科目的設置$lesson$

一、“應交稅費”科目

核算企業按照稅法等規定計算應繳納的各種稅費,主要包括增值稅、消費稅、營業稅、城市維護建設稅、資源稅、土地增值稅、房產稅、車船稅、城鎮土地使用稅、所得稅、教育費附加、礦產資源補償費等。

企業(保險)按規定應繳納的保險保障基金通過本科目核算

企業代扣代交的個人所得稅等,也通過本科目核算。

企業不需要預繳的稅金,如印花稅、耕地占用稅、車輛購置稅等,不在本科目核算。

(注意多選)

余額在貸方表示尚未繳納的稅費,借方表示多繳或尚未繳納的稅費

本科目應當按照“應交稅費”的稅種進行明細核算。

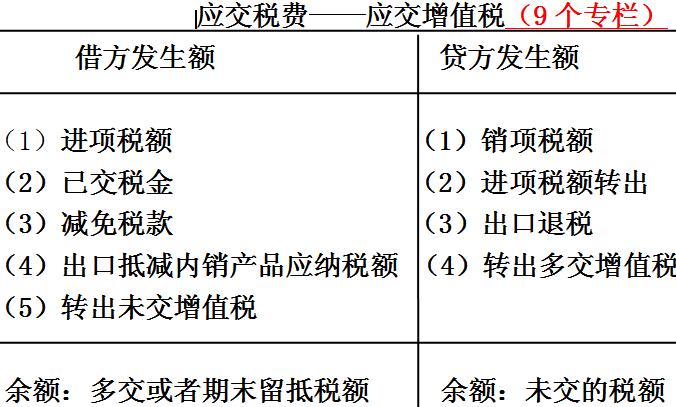

關于增值稅的設置了3個二級科目:應交增值稅、未交增值稅、增值稅檢查調整

(一)“應交增值稅”明細科目(重點,常出綜合考點)

明細科目一定要完全寫對

1.“進項稅額”專欄,記錄企業購入貨物或接受應稅勞務而支付的準予從銷項稅額中抵扣的增值稅額。

(1)企業購入貨物或接受應稅勞務(指應納增值稅的加工,修理,修配勞務)支付的進項稅額,用藍字登記;退回所購貨物應沖銷的進項稅額,用紅字登記。(方向不能錯,只能在借方)

(2)根據教材76頁國稅發[2004]112號文件的規定,納稅人用期末留抵稅抵減欠稅時,也是用紅字沖減進項稅額。

【補充例題】

A公司本月購買原材料,支付不含稅價為2000元、增值稅額為340元,取得專用發票,并通過認證,下月初發現10%的材料有問題,現退回銷售方(已到主管稅務機關開具了相應證明,并在當日收到退貨款234元)。

借:原材料 2000

應交稅費-應交增值稅(進項稅額) 340

貸:銀行存款 2340

下月初的分錄

借:原材料 200 (2000×10%)

應交稅費-應交增值稅(進項稅額) 34 (340×10%)

借:銀行存款 234

注意:不能寫在貸方,可用負號或者方框表示

2012年注冊稅務師考試輔導招生簡章 (復習指南)(報名匯總)(免費試聽)

最新資訊

- 最后50天! 稅務師《稅法(一)》87條公式,抓緊時間背2025-09-26

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

打卡人數

打卡人數