2012年稅務代理實務輔導:消費稅納稅申報(1)

更新時間:2011-12-13 10:10:37

來源:|0

瀏覽

瀏覽 收藏

收藏

稅務師報名、考試、查分時間 免費短信提醒

一、消費稅應納稅額的計算方法$lesson$

卷煙、糧食白酒和薯類白酒的計稅辦法為實行從量定額和從價定率相結合計算應納稅額的復合計稅方法。應納稅額計算公式為:

應納稅額=銷售數量×定額稅率+銷售額×比例稅率。

1.應稅消費品的銷售額

一般情況下,和計算增值稅的銷售額是同一個數字,都是不含增值稅的銷售額。包括向購買方收取的全部價款和價外費用。

但下列款項不包括在內:

(1)承運部門的運費發票開具給購貨方的。

(2)納稅人將該項發票轉交給購貨方的。

2.應稅消費品的課稅數量

(1)納稅人通過自設非獨立核算門市部銷售自產消費品的,應按照門市部對外銷售數量征收消費稅;

(2)納稅人自產自用的應稅消費品,其計稅依據為應稅消費品的移送使用量;

(3)委托加工的應稅消費品,其計稅依據為納稅人收回的應稅消費品數量;

(4)進口的應稅消費品,其計稅依據為海關核定的應稅消費品進口征稅數量。

3.用外購已稅消費品連續生產應稅消費品

(1)下列用外購已稅消費品連續生產的應稅消費品,在計稅時按當期生產領用數量計算準予扣除外購的應稅消費品已納的消費稅稅款:(稅法一中有詳細介紹)

提示:消費稅的抵扣,除了石腦油沒有明確限制外,其他的都是一對一的,即一般是在同一稅目中相抵,例如煙絲對卷煙,化妝品對化妝品;

消費稅征稅稅目中,酒及酒精、高檔手表、游艇、小汽車這四個大稅目不存在抵扣問題。

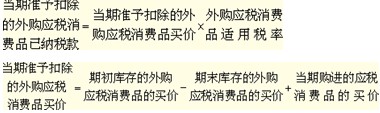

上述當期準予扣除外購應稅消費品已納消費稅稅款的計算公式是:

編輯推薦

最新資訊

- 最后50天! 稅務師《稅法(一)》87條公式,抓緊時間背2025-09-26

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

打卡人數

打卡人數