2012年注稅《稅法二》預(yù)習(xí)指導(dǎo):第三章(3)

(二)具體規(guī)定$lesson$

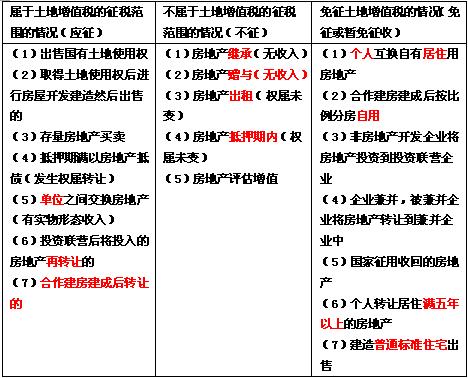

1、以房地產(chǎn)投資、聯(lián)營

⑴凡所投資、聯(lián)營的企業(yè)從事房地產(chǎn)開發(fā)的,征

⑵房地產(chǎn)開發(fā)企業(yè)以其建造的商品房進行投資和聯(lián)營的,征

⑶投資聯(lián)營企業(yè)將投資聯(lián)營房地產(chǎn)再轉(zhuǎn)讓,征

⑷非房地產(chǎn)開發(fā)企業(yè)將房地產(chǎn)投資到投資聯(lián)營企業(yè),暫免

2、合作建房

建成后自用,免征;建成后轉(zhuǎn)讓,征。

3、企業(yè)兼并轉(zhuǎn)讓房地產(chǎn)

暫免

4、房地產(chǎn)交換

單位之間換房,有收入的征;個人之間互換自住房免征。

5、房地產(chǎn)抵押

抵押期不征;抵押期滿償還債務(wù)本息不征;抵押期滿,不能償還債務(wù),而以房地產(chǎn)抵債,征。

6、出租

不征

7、房地產(chǎn)重新評估

不征

8、國家收回國有土地使用權(quán)、征用地上建筑物及附著物

免征。

新:

上述內(nèi)容的具體化經(jīng)常在考試中出現(xiàn),具體問題可歸納為應(yīng)征、不征、免征三個方面。下面將經(jīng)常出現(xiàn)的房地產(chǎn)若干具體情況的征免問題匯總歸納如下:

2008年 注冊稅務(wù)師

例:下列行為中,應(yīng)當(dāng)征收土地增值稅的有( )。

A.將房屋產(chǎn)權(quán)贈與直系親屬的

B.由雙方合作建房后分配自用的

C.以房地產(chǎn)抵債而發(fā)生房地產(chǎn)產(chǎn)權(quán)轉(zhuǎn)讓的

D.被兼并企業(yè)將房地產(chǎn)轉(zhuǎn)讓到兼并企業(yè)的

E.以房地產(chǎn)作價入股投資房地產(chǎn)開發(fā)公司的

【答案】CE

【解析】選項A,不屬于征稅范圍;選項B、D,暫免征收土地增值稅。

現(xiàn)報2012注稅輔導(dǎo)套餐六折優(yōu)惠

注冊稅務(wù)師頻道 注冊稅務(wù)師論壇 注冊稅務(wù)師輔導(dǎo)試聽

最新資訊

- 最后50天! 稅務(wù)師《稅法(一)》87條公式,抓緊時間背2025-09-26

- 刷題前必看!2025年稅務(wù)師財務(wù)與會計公式匯總2025-09-25

- 2025年稅務(wù)師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務(wù)師涉稅服務(wù)實務(wù)難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務(wù)師涉稅服務(wù)相關(guān)法律高頻考點+配套練習(xí)題2025-09-18

- 稅務(wù)師稅法一和稅法二哪個難?內(nèi)行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務(wù)師稅法二高頻考點整理及章節(jié)習(xí)題匯總2025-09-17

- 助力備考!2017-2024年稅務(wù)師《稅法一》各章節(jié)分值分布2025-09-16

- 強化必備:2025年稅務(wù)師稅法一高頻考點+章節(jié)習(xí)題匯總2025-09-16

- 救命!稅務(wù)師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

打卡人數(shù)

打卡人數(shù)