注冊稅務師稅法二 預習指導:第一章(33)

(十一)單位低價向職工售房有關各稅規定$lesson$

單位按低于購置或建造成本價格出售住房給職工,職工因此而少支出的差價部分,屬于個人所得稅應稅所得,應按照“工資、薪金所得”項目繳納個人所得稅。

對職工取得的上述應稅所得,比照全年一次性獎金的征稅辦法,計算征收個人所得稅,即先將全部所得數額除以12,按其商數并根據個人所得稅法規定的稅率表確定適用的稅率和速算扣除數,再根據全部所得數額、適用的稅率和速算扣除數,按照稅法規定計算征稅。

2008年 注冊稅務師考試

例:2007年12月份,某單位購置一批商品房銷售給職工,李某以30萬元的價格購買了其中一套(單位原購置價36萬元),李某每月工資2000元。對李某買房行為的稅務處理正確的有( )。

A.應繳納個人所得稅14765元

B.應繳納個人所得稅8875元

C.應按財產轉讓所得項目繳納個人所得稅

D.應按工資、薪金所得項目繳納個人所得稅

E.應按照全年一次性獎金的計稅方法計征個人所得稅

【答案】BDE

【解析】低于購置成本購買住房的差價,應按一次性獎金辦法計算個人所得稅。

60000÷12=5000(元),適用稅率15%,速算扣除數125。買房行為應納個人所得稅=60000×15%-125=8875(元)

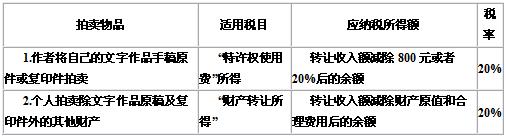

(十二)個人取得拍賣收入征收個人所得稅

(1)財產原值,是指售出方個人取得該拍賣品的價格(以合法有效憑證為準)。具體為:

①通過商店、畫廊等途徑購買的,為購買該拍賣品時實際支付的價款;?

②通過拍賣行拍得的,為拍得該拍賣品實際支付的價款及交納的相關稅費;?

③通過祖傳收藏的,為其收藏該拍賣品而發生的費用;?

④通過贈送取得的,為其受贈該拍賣品時發生的相關稅費;

⑤通過其他形式取得的,參照以上原則確定財產原值。?

(2)拍賣財產過程中繳納的稅金,是指在拍賣財產時納稅人實際繳納的相關稅金及附加。?

(3)有關合理費用,是指拍賣財產時納稅人按照規定實際支付的拍賣費(傭金)、鑒定費、評估費、圖錄費、證書費等費用。

最新資訊

- 最后50天! 稅務師《稅法(一)》87條公式,抓緊時間背2025-09-26

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

打卡人數

打卡人數