注稅《財務與會計》輔導:貨幣資金的核算(1)

一、 現金的核算 $lesson$

《現金管理暫行條例》對現金收支業務的規定。

二、銀行存款的核算

1.銀行存款結算賬戶

基本存款賬戶

一般存款賬戶

專用存款賬戶

臨時存款賬戶

關注;企業工資、獎金等現金的支取,只能通過基本存款賬戶辦理。

2.轉賬結算方式

關注:銀行匯票、商業匯票

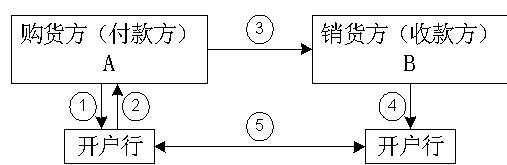

(1) 銀行匯票

A:委托銀行簽發銀行匯票時①,借:其他貨幣資金

貸:銀行存款

持票購料時②,借:材料采購/原材料

應交稅費――應交增值稅(進項稅額)

貸:其他貨幣資金

B:銷貨,收到銀行匯票④,借:銀行存款

貸:主營業務收入

應交稅費――應交增值稅(銷項稅額)

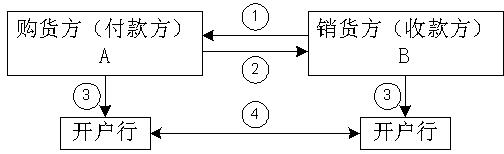

(2)商業匯票

A:購貨簽發并承兌商業匯票時③,借:材料采購/原材料

應交稅費――應交增值稅(進項稅額)

貸:應付票據

B:銷貨,收到商業匯票③,借:應收票據

貸:主營業務收入

應交稅費――應交增值稅(銷項稅額)

3.銀行存款清查

銀行存款清查時,針對未達帳項編制“銀行存款余額調節表”;銀行存款余額調節表只為核對帳目,不能作為調整銀行存款帳面余額的原始憑證。

【例題1】

(2007年)甲公司4月30日的銀行存款日記帳帳面余額為83820元,銀行對帳單余額為171820元。經逐筆核對,發現以下事項:(1)29日企業開出現金支票18300元支付勞務費,持票人尚未到銀行辦理結算手續;(2)29日銀行代企業收取貨款52000元,企業尚未收到收款通知;(3)30日銀行代企業支付電話費3600元,企業尚未收到付款通知;(4)30日企業送存銀行的轉帳支票35000元,銀行尚未入帳;(5)30日企業開出匯票56300元并已入帳,但會計人員尚未送銀行辦理電匯手續。該公司根據以上事項進行相關帳務處理后編制“銀行存款余額調節表”,則調節后的銀行存款余額應為()元。

A.97220 B.132220 C.153520 D.188520

【答案】B

【解析】可以分別從銀行存款日記帳余額和銀行對帳單余額進行調整。

從銀行存款日記帳余額進行調整:

調節后的銀行存款余額

=83820+52000-3600

=132220(元)

從銀行對帳單余額進行調整:

調節后的銀行存款余額

=171820-18300+35000-56300

=132220(元)

三、其他貨幣資金的核算

其他貨幣資金核算的范圍:外埠存款、銀行匯票存款、銀行本票存款、信用卡存款、信用證保證金存款和存出投資款。

【例題2】

(2008年)下列各項存款中,應在“其他貨幣資金”科目中核算的有( )。

A.信用證保證金存款 B.銀行匯票存款

C.外埠存款 D.外幣貸款抵押存款

E.三年期定期銀行存款

【答案】ABC

【解析】其他貨幣資金包括:外埠存款、銀行匯票存款、銀行本票存款、信用證存款、信用卡存款和存出投資款等。選項DE不在“其他貨幣資金’’科目中核算。

【例題3】

(2009年)企業因到外地臨時采購而將款項匯往在采購地銀行開立的采購專戶時,應借記“()”科目。

A.材料采購 B.在途材料 C.預付賬款 D.其他貨幣資金

【答案】D

二、應收賬款的核算

【例題5】

(2009年)下列各項中,應作為應收賬款初始確認金額的有()。

A.商業折扣

B.增值稅銷項稅額

C.賒售商品的價款

D.應收取的代墊運雜費

E.實質上具有融資性質的銷售商品的債權

【答案】BCD

1.商業折扣----為了促銷

存在商業折扣的情況下,企業應收賬款入賬金額應按扣除商業折扣以后的實際售價確認。

2.現金折扣----為及早收回賒銷款

總價法下,應收賬款入賬應按未扣除現金折扣前的金額入帳,并按未扣除現金折扣的不含稅銷售額計算銷項稅額,銷售方在折扣期內給予客戶的現金折扣作為財務費用處理。

(1)賒銷時

借:應收賬款

貸:主營業務收入

應交稅費――應交增值稅(銷項稅額)

(2)折扣期內,收回賒銷款

借:銀行存款

財務費用(現金折扣)

貸:應收賬款

【例題6】

東方公司2010年3月10日賒購一批商品,取得的增值稅專用發票上注明的貨款總額為400000元,增值稅稅額為68000元,同時享受的現金折扣條件為2/10、1/20、n/30。若該公司于2010年3月25日付清全部款項,則實際支付的金額為()元。(現金折扣按照含增值稅的價款來計算.)

A.463320

B.464000

C.467320

D.468000

【答案】A

【解析】現金折扣是對應收帳款進行折扣,實際支付的金額=(400000+68000)×(1-1%)=463320元。

最新資訊

- 最后50天! 稅務師《稅法(一)》87條公式,抓緊時間背2025-09-26

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

打卡人數

打卡人數