注稅《財務與會計》輔導:流動資產(12)

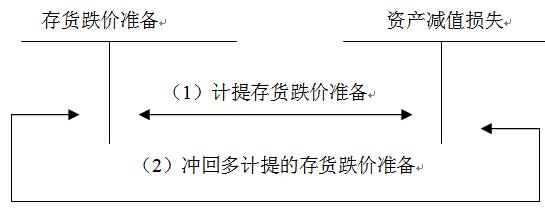

(二)存貨跌價準備的核算

賬務處理:

【例題7】

下面舉例說明不同用途的存貨,其跌價準備計提的方法:

①外售的庫存商品如何計提跌價準備

【例1】2010年12月31日,A庫存商品的賬面成本為800萬元,估計售價為750萬元,估計的銷售費用及相關稅金為15萬元。年末計提跌價準備前,A庫存商品的跌價準備余額為10萬元,則年末A庫存商品計提存貨跌價準備如下:

A庫存商品可變現凈值=A庫存商品的估計售價- 估計的銷售費用及相關稅金=750-15=735(萬元);A庫存商品的賬面成本為800萬元,應保留存貨跌價準備65萬元;年末計提跌價準備前,A庫存商品的跌價準備余額為10萬元,故應補提跌價準備55萬元。企業的賬務處理是:

借:資產減值損失 55

貸:存貨跌價準備 55

②外售的原材料如何計提跌價準備

【例2】2010年12月31日,B原材料的賬面成本為500萬元,因產品結構調整,無法再使用B原材料,準備將其出售,估計B材料的售價為540萬元,估計的銷售費用及相關稅金為12萬元。年末計提跌價準備前,B材料的跌價準備余額為零,則年末計提存貨跌價準備如下:

B材料可變現凈值=B材料的估計售價― 估計的銷售費用及相關稅金=540-12=528(萬元);因材料的可變現凈值528萬元高于材料成本500萬元,不計提存貨跌價準備。

③需要繼續加工的材料,在用其生產的產品價值未減損時,如何計提跌價準備

【例3】2010年12月31日,C原材料的賬面成本為600萬元,C原材料的估計售價為550萬元;假設用600萬元C原材料生產成甲商品的成本為720萬元,甲商品的估計售價為900萬元,估計的甲商品銷售費用及相關稅金為30萬元,年末計提跌價準備前,C原材料的跌價準備余額為零。則年末計提存貨跌價準備如下:

甲商品可變現凈值=甲商品的估計售價 - 估計的銷售費用及相關稅金=900-30=870(萬元);因甲商品的可變現凈值870萬元高于甲商品的成本720萬元,C原材料按其本身的成本計量,不計提存貨跌價準備。

④需要繼續加工的材料,在用其生產的產品價值發生減損時,如何計提跌價準備。

【例4】2010年12月31日,D原材料的賬面成本為1 000萬元,D原材料的估計售價為850萬元;假設用1 000萬元D原材料生產成乙商品的成本為1 300萬元(即至完工估計將要發生的成本為300萬元),乙商品的估計售價為1 280萬元,估計乙商品銷售費用及相關稅金為70萬元,年末計提跌價準備前,D原材料的跌價準備余額為120萬元。則年末計提存貨跌價準備如下:

乙商品可變現凈值=乙商品的估計售價-估計的乙商品銷售費用及相關稅金=1280-70=1210(萬元)

因乙商品的可變現凈值1210萬元低于乙商品的成本1 300萬元,D原材料應當按照原材料的可變現凈值計量:

D原材料可變現凈值=乙商品的估計售價-將D原材料加工成乙商品估計將要發生的成本-估計的乙商品銷售費用及相關稅金=1 280-300-70=910(萬元)

(特別提醒:直接用于出售的材料的可變現凈值是通過商品的估計售價和商品的估計銷售費用來計算的。)

D原材料的成本為1 000萬元,可變現凈值為910萬元,應保留存貨跌價準備90萬元;年末計提跌價準備前,D材料的跌價準備余額為120萬元,故應沖回30萬元。企業的賬務處理是:

借:存貨跌價準備 30

貸:資產減值損失――計提的存貨跌價準備 30v

2010年注冊稅務師成績查詢匯總 轉自環 球 網 校edu24ol.com

最新資訊

- 2025年稅務師考前幾頁紙,再看一遍,上考場!2025-11-14

- 考前回顧!2025年稅務師稅法二52個必背公式2025-11-13

- 考前強化記憶!2025年稅務師稅法一87個必背公式2025-11-12

- 考前慌到失眠?2025年稅務師《財務與會計》33個 “救命考點” 速記,看完心里有底了2025-11-05

- 考前救命!2025年稅務師《涉稅服務相關法律》31個考點熬夜速記2025-11-05

- 2025年稅務師《涉稅服務實務》考前19個速記考點公布2025-11-05

- 最后10天!2025年稅務師稅法二考前14個考點速記~背起來2025-11-05

- 搶分必備!2025年稅務師稅法一考前35個考點速記,抓緊打印2025-11-05

- 熬夜也要背!2025年稅務師5科考前幾頁紙2025-10-15

- 干貨合集!2025年稅務師考試沖刺資料:考前幾頁紙+模擬卷+歷年真題+公式匯總2025-10-14

打卡人數

打卡人數