注稅《財務與會計》輔導:流動資產(1)

第一節 貨幣資金的核算

一、 現金的核算

《現金管理暫行條例》對現金收支業務的規定。

二、銀行存款的核算

1.銀行存款結算賬戶

基本存款賬戶

一般存款賬戶

專用存款賬戶

臨時存款賬戶

關注;企業工資、獎金等現金的支取,只能通過基本存款賬戶辦理。

2.轉賬結算方式

關注:銀行匯票、商業匯票

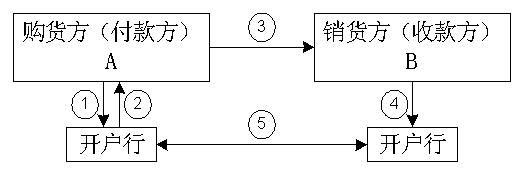

(1) 銀行匯票

A:委托銀行簽發銀行匯票時①,借:其他貨幣資金

貸:銀行存款

持票購料時②,借:材料采購/原材料

應交稅費――應交增值稅(進項稅額)

貸:其他貨幣資金

B:銷貨,收到銀行匯票④,借:銀行存款

貸:主營業務收入

應交稅費――應交增值稅(銷項稅額)

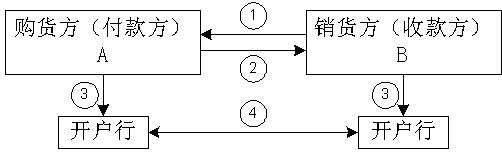

(2)商業匯票

A:購貨簽發并承兌商業匯票時③,借:材料采購/原材料

應交稅費――應交增值稅(進項稅額)

貸:應付票據

B:銷貨,收到商業匯票③,借:應收票據

貸:主營業務收入

應交稅費――應交增值稅(銷項稅額)

3.銀行存款清查

銀行存款清查時,針對未達帳項編制“銀行存款余額調節表”;銀行存款余額調節表只為核對帳目,不能作為調整銀行存款帳面余額的原始憑證。

【例題1】

(2007年)甲公司4月30日的銀行存款日記帳帳面余額為83820元,銀行對帳單余額為171820元。經逐筆核對,發現以下事項:(1)29日企業開出現金支票18300元支付勞務費,持票人尚未到銀行辦理結算手續;(2)29日銀行代企業收取貨款52000元,企業尚未收到收款通知;(3)30日銀行代企業支付電話費3600元,企業尚未收到付款通知;(4)30日企業送存銀行的轉帳支票35000元,銀行尚未入帳;(5)30日企業開出匯票56300元并已入帳,但會計人員尚未送銀行辦理電匯手續。該公司根據以上事項進行相關帳務處理后編制“銀行存款余額調節表”,則調節后的銀行存款余額應為()元。

A.97220 B.132220 C.153520 D.188520

【答案】B

【解析】可以分別從銀行存款日記帳余額和銀行對帳單余額進行調整。

從銀行存款日記帳余額進行調整:

調節后的銀行存款余額

=83820+52000-3600

=132220(元)

從銀行對帳單余額進行調整:

調節后的銀行存款余額

=171820-18300+35000-56300

三、其他貨幣資金的核算

其他貨幣資金核算的范圍:外埠存款、銀行匯票存款、銀行本票存款、信用卡存款、信用證保證金存款和存出投資款。

【例題2】

(2008年)下列各項存款中,應在“其他貨幣資金”科目中核算的有( )。

A.信用證保證金存款 B.銀行匯票存款

C.外埠存款 D.外幣貸款抵押存款

E.三年期定期銀行存款

【答案】ABC

【解析】其他貨幣資金包括:外埠存款、銀行匯票存款、銀行本票存款、信用證存款、信用卡存款和存出投資款等。選項DE不在“其他貨幣資金’’科目中核算。

【例題3】

(2009年)企業因到外地臨時采購而將款項匯往在采購地銀行開立的采購專戶時,應借記“()”科目。

A.材料采購 B.在途材料 C.預付賬款 D.其他貨幣資金

【答案】D

=132220(元)

2010年注冊稅務師成績查詢匯總 轉自環 球 網 校edu24ol.com

最新資訊

- 2025年稅務師考前幾頁紙,再看一遍,上考場!2025-11-14

- 考前回顧!2025年稅務師稅法二52個必背公式2025-11-13

- 考前強化記憶!2025年稅務師稅法一87個必背公式2025-11-12

- 考前慌到失眠?2025年稅務師《財務與會計》33個 “救命考點” 速記,看完心里有底了2025-11-05

- 考前救命!2025年稅務師《涉稅服務相關法律》31個考點熬夜速記2025-11-05

- 2025年稅務師《涉稅服務實務》考前19個速記考點公布2025-11-05

- 最后10天!2025年稅務師稅法二考前14個考點速記~背起來2025-11-05

- 搶分必備!2025年稅務師稅法一考前35個考點速記,抓緊打印2025-11-05

- 熬夜也要背!2025年稅務師5科考前幾頁紙2025-10-15

- 干貨合集!2025年稅務師考試沖刺資料:考前幾頁紙+模擬卷+歷年真題+公式匯總2025-10-14

打卡人數

打卡人數