2011《稅法二》預習:計稅依據的確定(23)

(六)對演出市場個人取得所得的征稅辦法 $lesson$

演職員參加非任職單位組織的演出取得的報酬,應按勞務報酬所得項目,按次計算納稅;演職員參加任職單位組織的演出取得的報酬,應按工資、薪金所得項目,按月計算納稅。

凡有下列情形之一的演職員,應在取得報酬的次月7日內,自行到演出所在地或單位所在地的主管稅務機關申報納稅:

(1)在兩處或兩處以上取得工資、薪金性質所得的,應將各處取得的工資、薪金性質的所得合并計算納稅;

(2)分次取得屬于一次勞務報酬的;

(3)扣繳義務人沒有依法扣繳稅款的;

(4)主管稅務機關要求其申報納稅的。

(七)個人股票期權所得征收個人所得稅的方法

2.期權所得性質及征稅規定

|

行為 |

計稅方法 |

|

員工接受股票期權時 |

一般不作為應稅所得征稅(另有規定除外) |

|

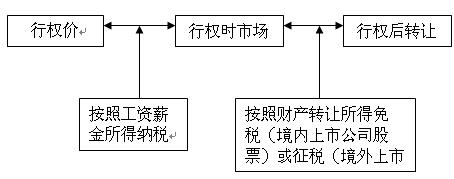

員工在行權日之前 |

股票期權一般不得轉讓;因特殊情況轉讓,以股票期權的轉讓凈收入,作為工資、薪金所得繳納個人所得稅 |

|

員工行權時 |

從企業取得股票的實際購買價(施權價)低于購買日公平市場價(指該股票當日的收盤價,下同)的差額,應按“工資、薪金所得”繳納個人所得稅 |

|

員工將行權之后的股票再轉讓 |

獲得的高于購買日公平市場價的差額,應按照“財產轉讓所得”的征免規定計算繳納個人所得稅 【解釋】個人將行權后的境內上市公司股票再行轉讓而取得的所得,暫不征收個人所得稅;個人轉讓境外上市公司的股票而取得的所得,應按稅法的規定計算應納稅所得額和應納稅額,依法繳納稅款。 |

|

參與企業稅后利潤分配 |

按照“利息、股息、紅利所得”繳納個人所得稅 【相關鏈接】來自上市公司的股息紅利減按50%計算應納稅所得額;利息所得和來自非上市公司股息紅利按收入總額為應納稅所得額。 |

2010年注冊稅務師成績查詢匯總 轉自環 球 網 校edu24ol.com

最新資訊

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

打卡人數

打卡人數