2011《稅法二》預習:計稅依據的確定(5)

更新時間:2011-01-24 09:24:07

來源:|0

瀏覽

瀏覽 收藏

收藏

稅務師報名、考試、查分時間 免費短信提醒

4.境內、境外分別取得工資、薪金所得的費用扣除。 $lesson$

分別來自境內和境外的,應分別減除費用后計算納稅。

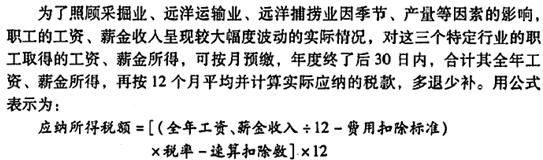

5.特定行業職工取得的工資、薪金所得的費用扣除。(了解)

特定行業職工取得工資、薪金所得的計稅方法

平時按月正常計稅,但是視為預繳;

年終后30日內匯算清繳。

匯算清繳思路:全年總收入――月平均收入――月平均計稅所得――月平均稅額――按照月平均稅額狀況推算全年稅額――與已預繳稅額比較,多退少補。

8.兩處以上取得工資薪金收入的情況。

2008年 CTA

53對我國遠洋運輸船員2007年度的工資、薪金計算繳納個人所得稅時,應遵循的規定有 ( )。

A.計算應納稅所得額時扣除1600元的費用

B.計‘算應納稅所得額時扣除4800元的費用

C.適用按年計算、分月預繳的方式計征個人所得稅

D.船員的伙食補貼不計入其應納稅工資、薪金收入

E.按照年薪制即全年一次性獎金的方法計征個人所得稅

答案:BCD

【解析】對采掘業、遠洋運輸業、遠洋捕撈業的職工工資,采取按年計算、分月預繳方 式計征個人所得稅;年度終后30日內,合計其全年工資、薪金所得,再按12月平均并計算實際應納稅款,多退少補。在統一扣除1600費用的基礎上,準予再扣除稅法規定的附加減除費用標準。由于船員的伙食費統一用于集體用餐,不發給個人,故允許該項補貼不計入船員個人的應稅工資、薪金收入。

6.個人取得公務交通、通訊補貼收入的扣除標準。

個人取得的公務交通、通信補貼收入,扣除一定標準的公務費用后,按照“工資、薪金”所得項目計征個人所得稅。

編輯推薦

最新資訊

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

打卡人數

打卡人數