2011年注稅《財務與會計》:第十三章(1)

第一節 借款費用的核算

一、 借款費用的確認

(一)借款費用包括的內容

1. 借款費用

包括:借款利息、折價或者溢價的攤銷、因外幣借款而發生的匯兌差額、輔助費用

【例題1】

下列選項中,屬于借款費用的有( )。

A.借款合同應交的印花稅

B.借款手續費

C.發行的公司債券發生的利息

D.發行的公司債券發生的匯兌損失

E.發行的公司債券發生的溢價

【答案】BCD

【解析】借款合同應交的印花稅應該計入“管理費用”,選項A不正確;發行債券的溢折價不屬于借款費用,溢折價的攤銷屬于借款費用,選項E不正確。

2.借款費用的確認

企業發生的借款費用,可直接歸屬于符合資本化條件的資產的購建或者生產的,應當予以資本化,計入相關資產成本。

符合資本化條件的資產,是指需要經過相當長時間(通常為1年或以上)的購建或者生產活動才能達到預定可使用或者可銷售狀態的固定資產、投資性房地產和存貨等資產。

【例題2】

(2007年)下列各項資產中,屬于借款費用確認和計量時應予資本化的資產范圍有( )。

A.自行建造的用于出租的建筑物

B.委托加工的物資

C.自行開發的用于對外出售的房產

D.融資租入的運輸設備

E.國內采購的生產設備

【答案】ACDE

【解析】選項B不屬于應予資本化的資產范圍。

(二)借款費用資本化期間的確定

資本化期間的確定應注意:資本化起點、暫停資本化和停止資本化。

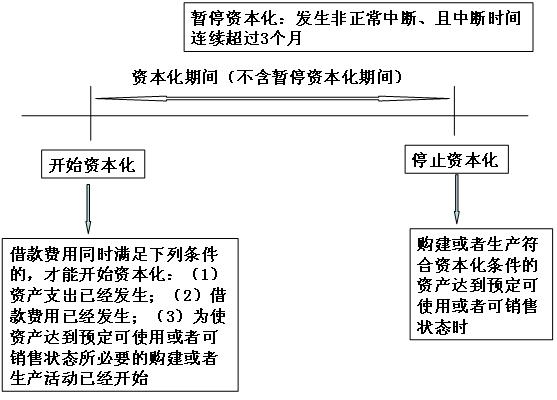

第一.借款費用開始資本化時點的確定

借款費用同時滿足下列條件的,才能開始資本化:

1.資產支出已經發生;

2.借款費用已經發生;

3.為使資產達到預定可使用或者可銷售狀態所必要的購建或者生產活動已經開始。

企業只有在上述三個條件同時滿足的情況下,有關借款費用才可開始資本化,只要其中有一個條件沒有滿足,借款費用就不能開始資本化。

第二.借款費用暫停資本化時間的確定

符合資本化條件的資產在購建或者生產過程中發生非正常中斷、且中斷時間連續超過3個月的,應當暫停借款費用的資本化。在中斷期間所發生的借款費用,應當計入當期損益,直至購建或者生產活動重新開始。但是,如果中斷是使所購建或者生產的符合資本化條件的資產達到預定可使用或者可銷售狀態必要的程序,所發生的借款費用應當繼續資本化。

第三.借款費用停止資本化時點的確定

購建或者生產符合資本化條件的資產達到預定可使用或者可銷售狀態時,借款費用應當停止資本化。在符合資本化條件的資產達到預定可使用或者可銷售狀態之后所發生的借款費用,應當在發生時根據其發生額確認為費用,計入當期損益。

具體可從以下幾個方面進行判斷:

(1)固定資產的實體建造(包括安裝)工作已經全部完成或者實質上已經完成;

(2)所購建的固定資產與設計要求或合同要求相符或基本相符,即使有極個別與設計或合同要求不相符的地方,也不影響其正常使用;

(3)繼續發生在所購建固定資產上的支出金額很少或幾乎不再發生。

(4)如果所購建固定資產需要試生產或試運行,則在試生產結果表明資產能夠正常生產出合格產品時,或試運行結果表明能夠正常運轉或營業時,就應當認為資產已經達到預定可使用狀態。

(5)分別完工

【例題3】

(2008年)下列關于專門借款費用資本化的暫停或停止的表述中,正確的有( )。

A.購建固定資產過程中發生非正常中斷,并且非連續中斷時間累計達到3個月,應當暫停借款費用資本化 。

B.購建固定資產過程中發生正常中斷,并且中斷時間連續超過3個月,應當停止借款費用資本化

c.在購建固定資產過程中,某部分固定資產已達到預定可使用狀態,且該部分固定資產可供獨立使用,則應停止該部分固定資產的借款費用資本化 ,

D.在購建固定資產過程中,某部分固定資產已達到預定可使用狀態,且該部分固定資產可供獨立使用,但仍需待整體完工后停止借款費用資本化

E.在購建固定資產過程中,某部分固定資產已達到預定可使用狀態,但必須待整體完工后方可使用,則需待整體完工后停止借款費用資本化

【答案】CE

【解析】借款費用暫停資本化的條件是:發生非正常中斷,且中斷時間連續超過3個月,這兩個條件必須同時滿足,故選項AB不正確;在購建固定資產過程中,某部分固定資產已達到預定可使用狀態,且該部分固定資產可供獨立使用,則應停止該部分固定資產的借款費用資本化;若該部分固定資產不能獨立使用,則應等工程整體完工后才能停止借款費用的資本化,選項D不正確。

最新資訊

- 刷題前必看!2025年稅務師財務與會計公式匯總2025-09-25

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

打卡人數

打卡人數