2011年注稅《財(cái)務(wù)與會(huì)計(jì)》:第九章(4)

三、期末計(jì)量

(一) 可變現(xiàn)凈值的確定

1.產(chǎn)成品、商品等直接用于出售的存貨----存貨的估計(jì)售價(jià)減去估計(jì)的銷售費(fèi)用和相關(guān)稅金

值得說明的是,一般市場(chǎng)價(jià)的確定應(yīng)以主要銷售地的銷售價(jià)格為準(zhǔn)。

2.材料期末計(jì)量特殊考慮

(1)用于出售的材料----以市場(chǎng)價(jià)格作為其可變現(xiàn)凈值的計(jì)量基礎(chǔ)

(2)需要經(jīng)過加工的材料

①如果用其生產(chǎn)的產(chǎn)成品的可變現(xiàn)凈值預(yù)計(jì)高于成本,則該材料應(yīng)按照成本計(jì)量。其中,"可變現(xiàn)凈值預(yù)計(jì)高于成本"中的成本是指產(chǎn)成品的生產(chǎn)成本。

②如果材料價(jià)格的下降等原因表明產(chǎn)成品的可變現(xiàn)凈值低于成本,則該材料應(yīng)按可變現(xiàn)凈值計(jì)量。

【例題7】

(2008年)下列有關(guān)存貨可變現(xiàn)凈值計(jì)算基礎(chǔ)的表述中,正確的有( )。

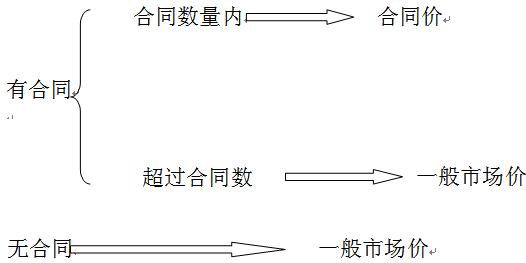

A.沒有銷售合同約定的存貨,應(yīng)當(dāng)以產(chǎn)成品或商品的市場(chǎng)銷售價(jià)格作為其可變現(xiàn)凈值的計(jì)算基礎(chǔ)

B.用于出售的材料,應(yīng)當(dāng)以市場(chǎng)銷售價(jià)格作為其可變現(xiàn)凈值的計(jì)算基礎(chǔ)

C.為執(zhí)行銷售合同而持有的存貨,應(yīng)當(dāng)以產(chǎn)成品或商品的合同價(jià)格作為其可變現(xiàn)凈值的計(jì)算基礎(chǔ)

D.持有存貨的數(shù)量多于銷售合同訂購(gòu)數(shù)量,超出部分的存貨仍應(yīng)以產(chǎn)成品或商品的合同價(jià)格作為其可變現(xiàn)凈值的計(jì)算基礎(chǔ)

E.持有的專門用于生產(chǎn)銷售合同所規(guī)定的商品的原材料,如果用其生產(chǎn)的商品的市場(chǎng)銷售價(jià)格高于合同價(jià)格的,則應(yīng)以其生產(chǎn)的商品的市場(chǎng)銷售價(jià)格作為其可變凈現(xiàn)值的計(jì)算基礎(chǔ)

【答案】ABC

【解析】選項(xiàng)D,超出合同部分的存貨應(yīng)以產(chǎn)成品或商品的市場(chǎng)銷售價(jià)格作為其可變現(xiàn)凈值的計(jì)算基礎(chǔ);選項(xiàng)E,不用比較產(chǎn)品的市場(chǎng)銷售價(jià)格與合同價(jià)格,應(yīng)以產(chǎn)品的合同 價(jià)格作為材料可變現(xiàn)凈值的計(jì)算基礎(chǔ)。

2011注冊(cè)稅務(wù)師網(wǎng)絡(luò)輔導(dǎo)招生簡(jiǎn)章

2011年注冊(cè)會(huì)計(jì)師輔導(dǎo)優(yōu)惠套餐 轉(zhuǎn)自環(huán) 球 網(wǎng) 校edu24ol.com

最新資訊

- 刷題前必看!2025年稅務(wù)師財(cái)務(wù)與會(huì)計(jì)公式匯總2025-09-25

- 2025年稅務(wù)師資料:9月強(qiáng)化階段必備,5科高頻考點(diǎn)+真題解析!2025-09-19

- 25年稅務(wù)師涉稅服務(wù)實(shí)務(wù)難嗎?備考困境解鎖核心考點(diǎn)+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務(wù)師涉稅服務(wù)相關(guān)法律高頻考點(diǎn)+配套練習(xí)題2025-09-18

- 稅務(wù)師稅法一和稅法二哪個(gè)難??jī)?nèi)行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務(wù)師稅法二高頻考點(diǎn)整理及章節(jié)習(xí)題匯總2025-09-17

- 助力備考!2017-2024年稅務(wù)師《稅法一》各章節(jié)分值分布2025-09-16

- 強(qiáng)化必備:2025年稅務(wù)師稅法一高頻考點(diǎn)+章節(jié)習(xí)題匯總2025-09-16

- 救命!稅務(wù)師稅法一易錯(cuò)易混知識(shí)點(diǎn)清單出爐,看完不踩雷2025-09-11

- 25年稅務(wù)師涉稅服務(wù)相關(guān)法律目錄+思維導(dǎo)圖+核心考點(diǎn)匯總2025-09-05

打卡人數(shù)

打卡人數(shù)