2011年注稅《財務(wù)與會計》輔導(dǎo):第四章(7)

決策原則:當(dāng)預(yù)計的EBIT高于每股收益無差別點的EBIT時,運用負(fù)債籌資可獲得較高的每股利潤;當(dāng)預(yù)計的EBIT低于每股收益無差別點的EBIT時,運用權(quán)益籌資可獲得較高的每股利潤。

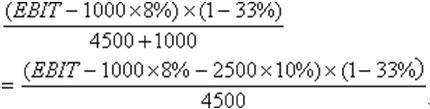

在每股利潤無差別點上, 無論是采用負(fù)債融資,還是采用權(quán)益融資,每股利潤都是相等的。

【例題9】

已知某公司當(dāng)前資金結(jié)構(gòu)如下:

|

籌資方式 |

金額(萬元) |

|

長期債券(年利率8%) |

1000 |

|

合計 |

7500 |

因生產(chǎn)發(fā)展,公司年初準(zhǔn)備增加資金2500萬元,現(xiàn)有兩個籌資方案可供選擇:甲方案為增加發(fā)行1000萬股普通股,每股市價2.5元;乙方案為按面值發(fā)行每年年末付息、票面利率為10%的公司債券2500萬元。假定股票與債券的發(fā)行費用均可忽略不計;適用的企業(yè)所得稅稅率為33%。

要求:

(1) 計算兩種籌資方案下每股收益無差別點的息稅前利潤。

A.2500 B.1455 C.2540 D.1862

(2) 如果公司預(yù)計息稅前利潤為1200萬元,指出該公司應(yīng)采用的籌資方案。

A.兩個籌資方案均可 B.采用甲方案籌資

C.采用乙方案籌資 D.兩個籌資方案均不可

(3) 如果公司預(yù)計息稅前利潤為1600萬元,指出該公司應(yīng)采用的籌資方案。

A.兩個籌資方案均可 B.采用甲方案籌資

C.采用乙方案籌資 D.兩個籌資方案均不可

答案:

(1) B

解析:

EBIT=1455萬元

(2) B

由于預(yù)計的EBIT(1200萬元)小于無差別點的EBIT(1455萬元),所以應(yīng)采用追加股票籌資,即采用甲方案籌資。

(3) C

由于預(yù)計的EBIT(1600萬元)大于無差別點的EBIT(1455萬元),所以應(yīng)采用追加負(fù)債籌資,即采用乙方案籌資。

2011注冊稅務(wù)師網(wǎng)絡(luò)輔導(dǎo)招生簡章

2011年注冊會計師輔導(dǎo)優(yōu)惠套餐 轉(zhuǎn)自環(huán) 球 網(wǎng) 校edu24ol.com

最新資訊

- 2025年稅務(wù)師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務(wù)師涉稅服務(wù)實務(wù)難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務(wù)師涉稅服務(wù)相關(guān)法律高頻考點+配套練習(xí)題2025-09-18

- 稅務(wù)師稅法一和稅法二哪個難?內(nèi)行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務(wù)師稅法二高頻考點整理及章節(jié)習(xí)題匯總2025-09-17

- 助力備考!2017-2024年稅務(wù)師《稅法一》各章節(jié)分值分布2025-09-16

- 強化必備:2025年稅務(wù)師稅法一高頻考點+章節(jié)習(xí)題匯總2025-09-16

- 救命!稅務(wù)師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務(wù)師涉稅服務(wù)相關(guān)法律目錄+思維導(dǎo)圖+核心考點匯總2025-09-05

- 沖刺備考必背~2025年稅務(wù)師稅法一核心考點+章節(jié)習(xí)題大匯總2025-09-05

打卡人數(shù)

打卡人數(shù)