2010稅務代理實務:建賬建制代理記賬實務(1)

第一節 代理建賬建制適用范圍與基本要求

一、 代理建賬建制的適用范圍

1、有固定經營場所的個體、私營經濟業戶;

2、名為國有或集體實為個體、私營經濟業戶;

3、個人租賃、承包經營企業。

對于經營規模小、確無建賬能力的業戶,經縣以上稅務機關批準,可暫不建賬或不設置賬簿。

二、代理建賬建制的基本要求

(一)復式賬建賬建制的基本要求 轉自環球網校edu24ol.com

1、個體工商戶具備下列條件的應建立復式賬:

(1)2人(含2人)以上合伙經營且注冊資金達到10萬元以上

(2)請幫工5人(含5人)以上

(3)從事應稅勞務月營業額在15000元以上或者月銷售收入在30000元以上者

(4)省級稅務機關確定應設置復式賬的其他情形

建立復式賬的個體工商戶應國家稅務總局《個體工商戶會計制度(試行)》規定設置總分類賬、明細分類賬、日記賬等,如實記載財務收支情況。成本、費用的列支標準依照國家稅務總局《個體工商戶個人所得稅計稅辦法(試行)》中的規定執行。

第二節 代理建賬的基本內容與操作規范

(一)代建個體工商戶會計制度

1、代建個體工商戶復式賬會計制度

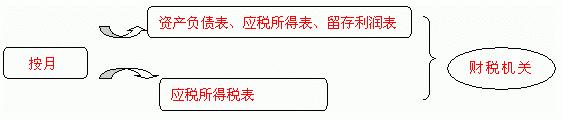

按月編制資產負債表、應稅所得表和留存利潤表,報送主管財稅機關。

2、代建個體工商戶簡易賬會計制度

按月編制應稅所得表,向主管財政、稅務機關報送。

注意比較兩者異同:

(二)代建個體工商戶財務制度

長期以來,個體、私營業戶稅款征收的基本方法是定期定額。

1.收入確認是按權責發生制的原則,確認從事生產經營以及與此相關活動所取得的各項收入。

2.成本列支范圍是個體戶從事生產經營所發生的各項直接支出和應計入成本的間接費用。

注意:支付給生產經營從業人員的工資中不得包含業主的工資,業主的工資不得從應納稅所得額中扣除。

5.下列稅前不允許扣除的各項支出,要從成本費用中剔除

(1)資本性支出,包括為購置和建造固定資產、無形資產以及其他資產的支出,對外投資的支出;

(2)被沒收的財物支付的罰款;

(3)繳納的個人所得稅以及各種稅收的滯納金、罰款;

(4)各種贊助支出;

(5)自然災害或者意外事故損失有賠償的部分;

(6)分配給投資者的股利;

(7)用于個人和家庭的支出;(特有的)

(8)與生產經營無關的其他支出;

(9)國家稅務總局規定不準扣除的其他支出。

最新資訊

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

- 沖刺備考必背~2025年稅務師稅法一核心考點+章節習題大匯總2025-09-05

打卡人數

打卡人數