2010年注冊稅務師《財務會計》流動資產(2)

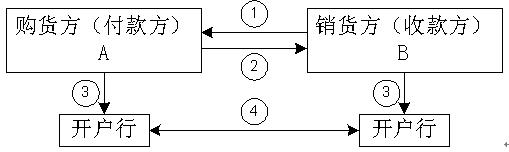

(2)商業匯票

A:購貨簽發并承兌商業匯票時③,借:材料采購/原材料

應交稅費——應交增值稅(進項稅額)

貸:應付票據轉自環 球 網 校edu24ol.com

B:銷貨,收到商業匯票③,借:應收票據

貸:主營業務收入

應交稅費——應交增值稅(銷項稅額)

3.銀行存款清查

銀行存款清查時,針對未達帳項編制“銀行存款余額調節表”;銀行存款余額調節表只為核對帳目,不能作為調整銀行存款帳面余額的原始憑證。

【例題1】

(2007年)甲公司4月30日的銀行存款日記帳帳面余額為83820元,銀行對帳單余額為171820元。經逐筆核對,發現以下事項:(1)29日企業開出現金支票18300元支付勞務費,持票人尚未到銀行辦理結算手續;(2)29日銀行代企業收取貨款52000元,企業尚未收到收款通知;(3)30日銀行代企業支付電話費3600元,企業尚未收到付款通知;(4)30日企業送存銀行的轉帳支票35000元,銀行尚未入帳;(5)30日企業開出匯票56300元并已入帳,但會計人員尚未送銀行辦理電匯手續。該公司根據以上事項進行相關帳務處理后編制“銀行存款余額調節表”,則調節后的銀行存款余額應為()元。

A.97220 B.132220 C.153520 D.188520

【答案】B

【解析】可以分別從銀行存款日記帳余額和銀行對帳單余額進行調整。

從銀行存款日記帳余額進行調整:轉自環 球 網 校edu24ol.com

調節后的銀行存款余額

=83820+52000-3600

=132220(元)

從銀行對帳單余額進行調整:

調節后的銀行存款余額

=171820-18300+35000-56300

=132220(元)

三、其他貨幣資金的核算

其他貨幣資金核算的范圍:外埠存款、銀行匯票存款、銀行本票存款、信用卡存款、信用證保證金存款和存出投資款。

【例題2】

(2008年)下列各項存款中,應在“其他貨幣資金”科目中核算的有( )。

A.信用證保證金存款 B.銀行匯票存款

C.外埠存款 D.外幣貸款抵押存款

E.三年期定期銀行存款

【答案】ABC

【解析】其他貨幣資金包括:外埠存款、銀行匯票存款、銀行本票存款、信用證存款、信用卡存款和存出投資款等。選項DE不在“其他貨幣資金’’科目中核算。

最新資訊

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

- 沖刺備考必背~2025年稅務師稅法一核心考點+章節習題大匯總2025-09-05

打卡人數

打卡人數