2010年注稅《稅收相關法律》故意犯罪的形態

故意犯罪過程中的停止形態,是指在犯罪過程中由于某種原因停止下來所呈現的狀態。分為犯罪的完成形態和犯罪的未完成形態。犯罪既遂是犯罪的完成形態;犯罪的預備、未遂和中止是犯罪的未完成形態。

犯罪形態只能存在于直接故意犯罪中,過失犯罪和間接故意犯罪沒有犯罪的預備、未遂和中止形態。對于過失犯罪和間接故意犯罪,只有成立與否問題,而沒有既遂與未遂問題。

一、犯罪既遂(掌握)

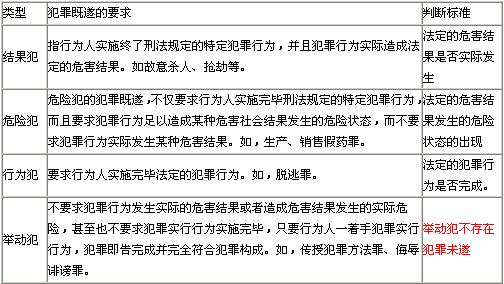

犯罪實行行為是否符合特定犯罪構成的全部要件,是判斷犯罪既遂與未遂的標準。根據刑法分則對各種直接故意犯罪構成要件的規定,犯罪既遂有以下四種類型:

二、犯罪預備

犯罪預備,是指為了犯罪準備工具、制造條件,但由于行為人意志以外的原因而未能著手實行犯罪的犯罪停止形態。

對于預備犯罪,可以比照既遂犯從輕、減輕處罰或者免除處罰。

三、犯罪未遂

犯罪未遂,是指已經著手實行犯罪,由于行為人意志以外的原因而未得逞所呈現的犯罪停止形態。

對于未遂犯,可以比照既遂犯從輕或者減輕處罰。

四、犯罪中止

犯罪中止,是指在犯罪過程中,行為人自動放棄犯罪或者自動有效地防止犯罪結果發生,因而未完成犯罪的一種犯罪停止形態。包括自動放棄犯罪和自動有效地防止犯罪結果發生兩種情況。

對于中止犯,沒有造成損害的,應當免除處罰;造成損害的,應當減輕處罰。

例題:趙某持刀闖入女友王某的家中,聲稱要剁掉王某一只手,以教訓她的不忠行為,面對王某的苦苦哀求,趙某將刀扔在王某的面前轉身離去,依照刑法規定,對趙某( )。

A、應當不處罰 B、應當從輕處罰

C、應當減輕處罰 D、應當免除處罰

答案:D

解析:趙某持刀要剁掉王某一只手,是故意傷害,但是在女友的哀求下放棄犯罪,屬于在犯罪過程中自動放棄犯罪,成立故意傷害罪的中止。對于中止犯,沒有造成損害的,應當免除處罰;造成損害的,應當減輕處罰。本案中因沒有造成損害,所以應當免除處罰。

最新資訊

- 2025年稅務師資料:9月強化階段必備,5科高頻考點+真題解析!2025-09-19

- 25年稅務師涉稅服務實務難嗎?備考困境解鎖核心考點+模擬卷破局2025-09-19

- 【今日份福利】2025年稅務師涉稅服務相關法律高頻考點+配套練習題2025-09-18

- 稅務師稅法一和稅法二哪個難?內行人深度拆解2025-09-17

- 沖刺必刷!2025年稅務師稅法二高頻考點整理及章節習題匯總2025-09-17

- 助力備考!2017-2024年稅務師《稅法一》各章節分值分布2025-09-16

- 強化必備:2025年稅務師稅法一高頻考點+章節習題匯總2025-09-16

- 救命!稅務師稅法一易錯易混知識點清單出爐,看完不踩雷2025-09-11

- 25年稅務師涉稅服務相關法律目錄+思維導圖+核心考點匯總2025-09-05

- 沖刺備考必背~2025年稅務師稅法一核心考點+章節習題大匯總2025-09-05

打卡人數

打卡人數