2010注稅《稅法二》預(yù)習(xí):應(yīng)納稅額的計算(3)

3.雇傭單位將部分工資、薪金上交派遣單位的費用扣除。

對于可以提供有效合同或有關(guān)憑證,能夠證明其工資、薪金所得的一部分按有關(guān)規(guī)定上交派遣(介紹)單位的,可以扣除其實際上交的部分,按其余額計征個人所得稅。轉(zhuǎn)自環(huán) 球 網(wǎng) 校edu24ol.com

例:李某為某中方單位派往外資企業(yè)的雇員,2009年外資企業(yè)每月應(yīng)向李某支付工資8000元,按照李某與中方派遣單位簽訂的合同,外資企業(yè)將應(yīng)付李某工資的10%上交給派遣單位,并提供有效憑證。李某每月應(yīng)繳納個人所得稅( )元。

A.500

B.645

C.665

D.675

【答案】C

【解析】雇傭單位可以減除費用,并可以扣除上交派遣單位的部分;兼職取得的收入,按照“勞務(wù)報酬所得”征收個人所得稅。吳某每月應(yīng)繳納個人所得稅=(8000-8000×10%-2000)×20%-375=665(元)

4.境內(nèi)、境外分別取得工資、薪金所得的費用扣除。

分別來自境內(nèi)和境外的,應(yīng)分別減除費用后計算納稅。

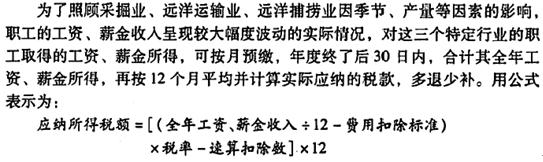

5.特定行業(yè)職工取得的工資、薪金所得的費用扣除。(了解)

特定行業(yè)職工取得工資、薪金所得的計稅方法

平時按月正常計稅,但是視為預(yù)繳;

年終后30日內(nèi)匯算清繳。

匯算清繳思路:全年總收入——月平均收入——月平均計稅所得——月平均稅額——按照月平均稅額狀況推算全年稅額——與已預(yù)繳稅額比較,多退少補。

2010年注冊稅務(wù)師考前網(wǎng)上輔導(dǎo)招生簡章

注冊稅務(wù)師頻道 注冊稅務(wù)師論壇 注冊稅務(wù)師輔導(dǎo)試聽

最新資訊

- 2025年稅務(wù)師考前幾頁紙,再看一遍,上考場!2025-11-14

- 考前回顧!2025年稅務(wù)師稅法二52個必背公式2025-11-13

- 考前強化記憶!2025年稅務(wù)師稅法一87個必背公式2025-11-12

- 考前慌到失眠?2025年稅務(wù)師《財務(wù)與會計》33個 “救命考點” 速記,看完心里有底了2025-11-05

- 考前救命!2025年稅務(wù)師《涉稅服務(wù)相關(guān)法律》31個考點熬夜速記2025-11-05

- 2025年稅務(wù)師《涉稅服務(wù)實務(wù)》考前19個速記考點公布2025-11-05

- 最后10天!2025年稅務(wù)師稅法二考前14個考點速記~背起來2025-11-05

- 搶分必備!2025年稅務(wù)師稅法一考前35個考點速記,抓緊打印2025-11-05

- 熬夜也要背!2025年稅務(wù)師5科考前幾頁紙2025-10-15

- 干貨合集!2025年稅務(wù)師考試沖刺資料:考前幾頁紙+模擬卷+歷年真題+公式匯總2025-10-14

打卡人數(shù)

打卡人數(shù)