2015注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》講義:與資產(chǎn)相關(guān)的政府補(bǔ)助

套餐推薦:2015注冊(cè)會(huì)計(jì)師套餐招生|預(yù)習(xí)班|無(wú)憂暢聽班|通關(guān)班|講義

熱點(diǎn)專題:證書領(lǐng)取

2015年注冊(cè)會(huì)計(jì)師備考階段已經(jīng)開始,環(huán)球網(wǎng)校為方便考生學(xué)習(xí),特整理2015注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》講義:與資產(chǎn)相關(guān)的政府補(bǔ)助,祝考生學(xué)習(xí)愉快

2015注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》講義:與資產(chǎn)相關(guān)的政府補(bǔ)助

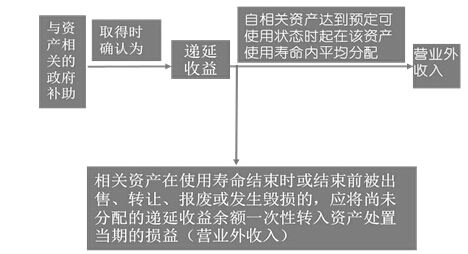

與資產(chǎn)相關(guān)的政府補(bǔ)助

是指企業(yè)取得的、用于購(gòu)建或以其他方式形成長(zhǎng)期資產(chǎn)的政府補(bǔ)助。

會(huì)計(jì)處理如下圖所示:

政府補(bǔ)助為非貨幣性資產(chǎn)的,如該資產(chǎn)附帶有關(guān)文件、協(xié)議、發(fā)票、報(bào)關(guān)單等憑證注明的價(jià)值與公允價(jià)值差異不大的,應(yīng)當(dāng)以有關(guān)憑證中注明的價(jià)值作為公允價(jià)值;如沒(méi)有注明價(jià)值或注明價(jià)值與公允價(jià)值差異較大、但有活躍市場(chǎng)的,應(yīng)當(dāng)根據(jù)有確鑿證據(jù)表明的同類或類似資產(chǎn)市場(chǎng)價(jià)格作為公允價(jià)值;如沒(méi)有注明價(jià)值、且沒(méi)有活躍市場(chǎng)、不能可靠取得公允價(jià)值的,應(yīng)當(dāng)按照名義金額計(jì)量,名義金額為1元。

最新資訊

- 【熱門資料】注冊(cè)會(huì)計(jì)師6科《三色筆記》免費(fèi)領(lǐng)2025-11-18

- CPA《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》三色筆記,用顏色區(qū)分考點(diǎn),省時(shí)省力2025-11-05

- 注會(huì)《財(cái)務(wù)成本管理》三色筆記,攻克易混知識(shí)點(diǎn)2025-11-05

- 備考資料:cpa《經(jīng)濟(jì)法》三色筆記助力沖刺60+2025-11-05

- 零基礎(chǔ)必看:注冊(cè)會(huì)計(jì)師稅法三色筆記,重難點(diǎn)一目了然2025-11-05

- 注會(huì)《審計(jì)》三色筆記,52頁(yè)濃縮考點(diǎn),告別厚重教材2025-11-05

- 注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》三色筆記,高效記憶重點(diǎn)章節(jié)2025-11-05

- 2026年注會(huì)速記口訣.pdf免費(fèi)領(lǐng),6科核心知識(shí)點(diǎn)快速記憶2025-10-29

- 2026年注冊(cè)會(huì)計(jì)師6科速記口訣合集,各科核心考點(diǎn)一網(wǎng)打盡2025-10-28

- 2026年cpa《戰(zhàn)略》50個(gè)速記口訣,牢固記憶寶典2025-10-28

打卡人數(shù)

打卡人數(shù)