2015注冊會計師考試《財務成本管理》知識點:融資租賃決策分析

更新時間:2015-01-19 16:37:02

來源:|0

瀏覽

瀏覽 收藏

收藏

注冊會計師報名、考試、查分時間 免費短信提醒

摘要 2015注冊會計師考試《財務成本管理》知識點:融資租賃決策分析

套餐推薦:2015注冊會計師套餐招生|預習班|無憂暢聽班|通關班|講義

熱點專題:證書領取

2015年注冊會計師備考階段已經(jīng)開始,環(huán)球網(wǎng)校為方便考生學習,特整理2015注冊會計師考試《財務成本管理》知識點:融資租賃決策分析,預祝考生學習愉快

2015注冊會計師考試《財務成本管理》知識點:融資租賃決策分析

融資租賃決策分析

一項租賃合同,只要是長期的、不可撤銷租賃,在財務上都屬于融資租賃。

(一)決策方法:凈現(xiàn)值法

(二)折現(xiàn)率的確定

種類

租賃期現(xiàn)金流量折現(xiàn)率

確定方法:租賃期現(xiàn)金流量折現(xiàn)率應采用有擔保債券的稅后成本。

期末資產(chǎn)的折現(xiàn)率

確定方法:通常,資產(chǎn)期末余值的折現(xiàn)率根據(jù)項目的必要報酬率確定,即根據(jù)全權益籌資時的資金機會成本確定。

(三)現(xiàn)金流量的確定

1.如果租賃合同符合稅法關于承租人租金直接抵稅的要求(稅法的經(jīng)營租賃、可抵扣租賃)

承租人現(xiàn)金流量(租賃相比自行購買的差量凈現(xiàn)金流量)

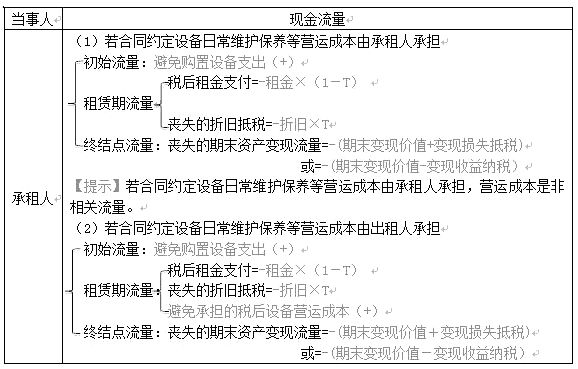

(1)若合同約定設備日常維護保養(yǎng)等營運成本由承租人承擔

(2)若合同約定設備日常維護保養(yǎng)等營運成本由出租人承擔

如果您在此過程中遇到任何疑問 ,請登錄環(huán)球網(wǎng)校 注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦

最新資訊

- CPA《公司戰(zhàn)略與風險管理》三色筆記,用顏色區(qū)分考點,省時省力2025-11-05

- 注會《財務成本管理》三色筆記,攻克易混知識點2025-11-05

- 備考資料:cpa《經(jīng)濟法》三色筆記助力沖刺60+2025-11-05

- 零基礎必看:注冊會計師稅法三色筆記,重難點一目了然2025-11-05

- 注會《審計》三色筆記,52頁濃縮考點,告別厚重教材2025-11-05

- 注冊會計師《會計》三色筆記,高效記憶重點章節(jié)2025-11-05

- 2026年注會速記口訣.pdf免費領,6科核心知識點快速記憶2025-10-29

- 2026年注冊會計師6科速記口訣合集,各科核心考點一網(wǎng)打盡2025-10-28

- 2026年cpa《戰(zhàn)略》50個速記口訣,牢固記憶寶典2025-10-28

- 速存!2026年注會《財管》50個速記口訣,PDF版可下載2025-10-28

打卡人數(shù)

打卡人數(shù)