2014年注冊會計師《公司戰略與風險管理》第三章:設計營銷組合

2014年注冊會計師考試處于預習階段。如果您在學習過程中遇到任何疑問,歡迎您登錄環球網校注冊會計師頻道隨時與老師、廣大考生朋友們一起交流!下面是《公司戰略與風險管理》第三章知識點,以便更好的提高效率,隨后還會有經典試題與備考技巧,敬請期待!

設計營銷組合(4Ps組合)

1.產品策略

(1)產品組合策略:指某一企業所生產或銷售的全部產品大類、產品項目的組合。

?產品大類(又稱產品線)是指產品類別中具有密切關系(或經由同種商業網點銷售、或同屬于一個價格幅度)的一組產品。

?產品項目是指某一品牌或產品大類內由尺碼、價格、外觀及其他屬性來區別的具體產品。

① 產品組合的寬度、長度、深度和關聯性。

寬度指一個企業有多少產品大類

長度指一個企業的產品組合中所包含的產品項目的總數

深度指產品大類中每種產品有多少花色、品種、規格

關聯性指一個企業的各個產品大類在最終使用、生產條件、分銷渠道等方面的密切相關程度。

②產品組合策略類型。

第一,擴大產品組合。包括拓展產品組合的寬度和加強產品組合的濃度。

第二,縮減產品組合。

第三,產品延伸。具體做法有向下延伸、向上延伸和雙向延伸三種。

③產品大類現代化。

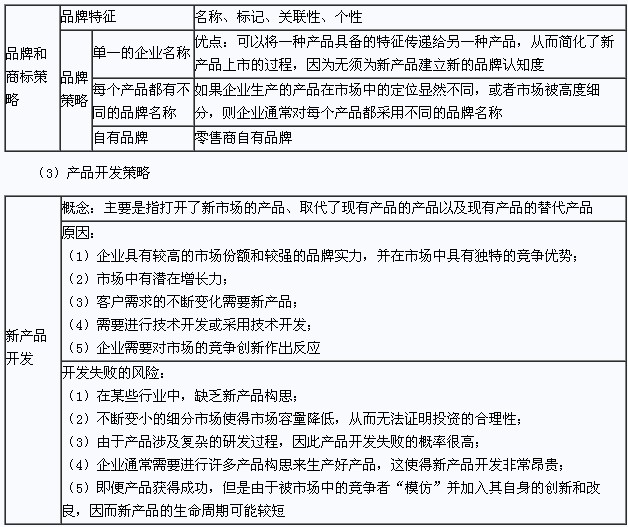

(2)品牌和商標策略

2.促銷策略

目的:贏得潛在客戶的注意;產生利益;激發客戶的購買渴望;并刺激客戶的購買行為

促銷組合的構成要素廣告促銷、營業推廣、公關宣傳、人員推銷

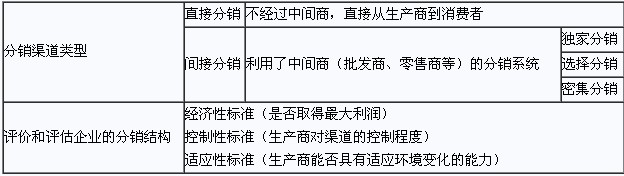

3.分銷策略

分銷策略是確定產品到達客戶手上的最佳方式。

【決策變量】

?企業產品類型的現有分銷渠道;

?為企業產品建立自己的網絡所需的費用;

?存貨的成本,以及該成本隨著分銷策略的不同如何變化;

?企業產品類型所處的監管環境

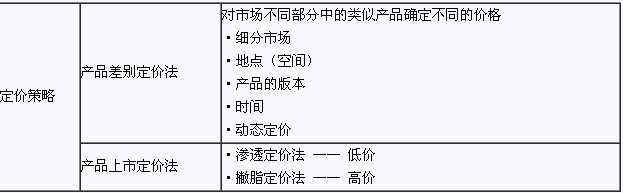

4.價格策略

【定價目標】

?通過利用需求價格彈性和成本信息使利潤最大化―― 經濟學理論中的目標;

利潤=價格×數量-成本

?實現投資的目標回報率(ROI或ROCE)。這一目標會導致采用成本導向定價法; P=C×(1+R)

?實現目標市場份額(比如,采用滲透定價法);

?當市場對價格非常敏感時,其目標是增強競爭力而不是領導市場。

經濟學原理:要實現成功的差別定價,不同市場必須具有不同的彈性,并且實施差別定價的市場間的“滲漏”必須很小,這樣才能保持市場的相對獨立性。

如果您在此過程中遇到任何疑問,請登錄環球網校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

最新資訊

- 2026年注冊會計師cpa備考學習資料包:一個能用一年的學習工具2025-09-26

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

打卡人數

打卡人數