2014年注會(huì)考試《經(jīng)濟(jì)法》第三章:所有權(quán)的概念與類(lèi)型

2014年注冊(cè)會(huì)計(jì)師考試備考已開(kāi)始。環(huán)球網(wǎng)校建議2014級(jí)考生投入到預(yù)習(xí)狀態(tài)中!如果您在學(xué)習(xí)過(guò)程中遇到任何疑問(wèn),歡迎您登錄環(huán)球網(wǎng)校注冊(cè)會(huì)計(jì)師頻道隨時(shí)與老師、廣大考生朋友們一起交流!下面是《經(jīng)濟(jì)法》知識(shí)點(diǎn),以便更好的提高效率,隨后還會(huì)有經(jīng)典試題與備考技巧,敬請(qǐng)期待!

所有權(quán)的概念與類(lèi)型

一、所有權(quán)的概念

所有權(quán):是指在法律限制范圍內(nèi),對(duì)物進(jìn)行全面支配的權(quán)利。《物權(quán)法》規(guī)定:“所有權(quán)人對(duì)自己的不動(dòng)產(chǎn)或者動(dòng)產(chǎn),依法享有占有、使用、收益和處分的權(quán)利。”

二、所有權(quán)的類(lèi)型

(一)所有權(quán)的法定分類(lèi)

1.國(guó)家所有權(quán)

國(guó)家以所有者身份對(duì)物享有的全面支配權(quán)力。

(1)《物權(quán)法》規(guī)定:“法律規(guī)定屬于國(guó)家所有的財(cái)產(chǎn),屬于國(guó)家所有即全民所有。”

(2)《物權(quán)法》又規(guī)定:“國(guó)有財(cái)產(chǎn)由國(guó)務(wù)院代表國(guó)家行使所有權(quán);法律另有規(guī)定的,依照其規(guī)定。”

(3)國(guó)家所有權(quán)的客體包括一切礦藏、水流和海域,城市土地、法律規(guī)定屬于國(guó)家所有的農(nóng)村和城市郊區(qū)的土地,未被規(guī)定為集體所有的森林、山嶺、草原、荒地、灘涂等自然資源,法律規(guī)定屬于國(guó)家所有的野生動(dòng)植物資源,無(wú)線電頻譜資源,法律規(guī)定屬于國(guó)家所有的文物,國(guó)防資產(chǎn),法律規(guī)定屬于國(guó)家所有的鐵路、公路、電力設(shè)施、電信設(shè)施和油氣管道等基礎(chǔ)設(shè)施,等等。

2.集體所有權(quán)

(1)《物權(quán)法》規(guī)定:“農(nóng)民集體所有的不動(dòng)產(chǎn)和動(dòng)產(chǎn),屬于本集體成員集體所有。”

(2)根據(jù)《土地管理法》,集體所有權(quán)包括三種形式:村集體所有、農(nóng)村集體經(jīng)濟(jì)組織所有與鄉(xiāng)(鎮(zhèn))農(nóng)民集體所有。

(3)《物權(quán)法》規(guī)定:“對(duì)于集體所有的土地和森林、山嶺、草原、荒地、灘涂等,依照下列規(guī)定行使所有權(quán):①屬于村農(nóng)民集體所有的,由村集體經(jīng)濟(jì)組織或者村民委員會(huì)代表集體行使所有權(quán);②分別屬于村內(nèi)兩個(gè)以上農(nóng)民集體所有的,由村內(nèi)各該集體經(jīng)濟(jì)組織或者村民小組代表集體行使所有權(quán);③屬于鄉(xiāng)鎮(zhèn)農(nóng)民集體所有的,由鄉(xiāng)鎮(zhèn)集體經(jīng)濟(jì)組織代表集體行使所有權(quán)。”

(4)所謂集體所有的不動(dòng)產(chǎn)和動(dòng)產(chǎn),主要包括:①法律規(guī)定屬于集體所有的土地和森林、山嶺、草原、荒地、灘涂;②集體所有的建筑物、生產(chǎn)設(shè)施、農(nóng)田水利設(shè)施;③集體所有的教育、科學(xué)、文化、衛(wèi)生、體育等設(shè)施;④集體所有的其他不動(dòng)產(chǎn)和動(dòng)產(chǎn)。

(5)需要注意的是,依《土地管理法》規(guī)定,農(nóng)村集體物權(quán)將集體所有的土地用作商業(yè)開(kāi)發(fā),須由國(guó)家先將土地征歸國(guó)有,然后再由國(guó)家以出讓國(guó)有土地使用權(quán)的方式進(jìn)入市場(chǎng)進(jìn)行商業(yè)開(kāi)發(fā)。但興辦鄉(xiāng)鎮(zhèn)企業(yè)和村民建設(shè)住宅經(jīng)依法批準(zhǔn)使用本集體經(jīng)濟(jì)組織農(nóng)民集體所有的土地的,或者鄉(xiāng)(鎮(zhèn))村公共設(shè)施和公益事業(yè)建設(shè)經(jīng)依法批準(zhǔn)使用農(nóng)民集體所有的土地的除外。

3.私人所有權(quán)

《物權(quán)法》規(guī)定:“私人對(duì)其合法的收入、房屋、生活用品、生產(chǎn)工具、原材料等不動(dòng)產(chǎn)和動(dòng)產(chǎn)享有所有權(quán)。”此處所稱(chēng)私人,并不局限于自然人,民法上的法人尤其是企業(yè)法人亦包括在內(nèi)。

(二)共有

1.共有的形態(tài)

物可為單一主體獨(dú)自享有所有權(quán),亦可在不作質(zhì)的分割的情況下由數(shù)個(gè)主體共享,前者稱(chēng)單一所有,后者則稱(chēng)共有。共有包括按份共有和共同共有。

2.共有形態(tài)的推定

共有人對(duì)共有的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)沒(méi)有約定為按份共有或者共同共有,或者約定不明確的,除共有人具有家庭關(guān)系等外,視為按份共有。

3.共有的一般效力

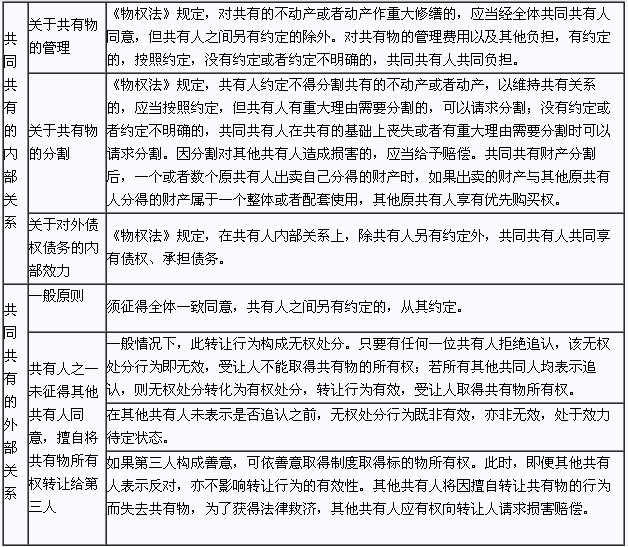

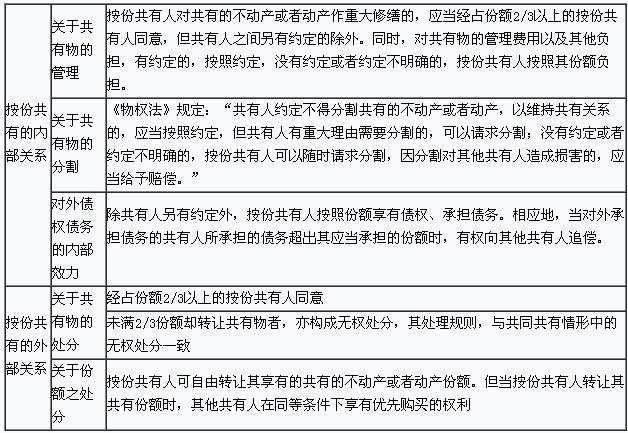

(1)共有人的權(quán)利義務(wù)。共有人按照約定管理共有的不動(dòng)產(chǎn)或者動(dòng)產(chǎn);沒(méi)有約定或者約定不明確的,各共有人都有管理的權(quán)利和義務(wù)。

(2)共有物的分割方式。共有人可以協(xié)商確定分割方式。達(dá)不成協(xié)議,共有的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)可以分割并且不會(huì)因分割減損價(jià)值的,應(yīng)當(dāng)對(duì)實(shí)物予以分割;難以分割或者因分割會(huì)減損價(jià)值的,應(yīng)當(dāng)對(duì)折價(jià)或者拍賣(mài)、變賣(mài)取得的價(jià)款予以分割。共有人分割所得的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)有瑕疵的,其他共有人應(yīng)當(dāng)分擔(dān)損失。

(3)對(duì)外債權(quán)債務(wù)。因共有的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)產(chǎn)生的債權(quán)債務(wù),在對(duì)外關(guān)系上,共有人享有連帶債權(quán)、承擔(dān)連帶債務(wù),但法律另有規(guī)定或者第三人知道共有人不具有連帶債權(quán)債務(wù)關(guān)系的除外。

4.共同共有

《物權(quán)法》規(guī)定:“共同共有人對(duì)共有的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)共同享有所有權(quán)。”各共同共有物的所有權(quán)屬于共有人全體,而非按應(yīng)有部分享有所有權(quán)。家庭關(guān)系中的共有為共同共有。另外,以家庭共有財(cái)產(chǎn)投資的個(gè)人獨(dú)資企業(yè)中的財(cái)產(chǎn),亦屬家庭成員共同共有。

5.按份共有

按份共有是對(duì)同一個(gè)所有權(quán)作量上分割的共有形態(tài),按份人對(duì)共有的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)按照其份額享有所有權(quán)。關(guān)于份額的確定,《物權(quán)法》規(guī)定:“按份共有人對(duì)共有的不動(dòng)產(chǎn)或者動(dòng)產(chǎn)享有的份額,沒(méi)有約定或者約定不明確的,按照出資額確定;不能確定出資額的,視為等額享有。”

6.準(zhǔn)共有

共有制度以所有權(quán)為原型建構(gòu),對(duì)于其他物權(quán),亦存在數(shù)人共同享有的問(wèn)題,此稱(chēng)準(zhǔn)共有。《物權(quán)法》規(guī)定,兩個(gè)以上單位、個(gè)人共同享有用益物權(quán)、擔(dān)保物權(quán)的,參照共有的規(guī)則處理。

如果您在此過(guò)程中遇到任何疑問(wèn),請(qǐng)登錄環(huán)球網(wǎng)校注冊(cè)會(huì)計(jì)師頻道及論壇,隨時(shí)與廣大考生朋友們一起交流!

編輯推薦:

2014注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》第三章:物權(quán)的概念與種類(lèi)

2014注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》第三章:物權(quán)法的基本原則

注會(huì)考試《經(jīng)濟(jì)法》第三章練習(xí):物權(quán)法律制度

最新資訊

- CPA分錄大全:《會(huì)計(jì)》核心分錄2025-09-19

- 2025注會(huì)各科難度分析,助力26年考生把握重點(diǎn)2025-09-08

- 2025年注會(huì)考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會(huì)考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊(cè)會(huì)計(jì)師《戰(zhàn)略》必背200句濃縮考點(diǎn),拒絕無(wú)效備考2025-08-20

- 免費(fèi)下載:2025注會(huì)《財(cái)務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊(cè)會(huì)計(jì)師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會(huì)《審計(jì)》沖刺必備:200句高頻考點(diǎn)速記手冊(cè)2025-08-20

打卡人數(shù)

打卡人數(shù)