2014注冊會計師《經濟法》第三章:物權法的基本原則

2014年注冊會計師考試備考已開始。環球網校建議2014級考生盡早投入到預習狀態中!如果您在學習過程中遇到任何疑問,歡迎您登錄環球網校注冊會計師頻道隨時與老師、廣大考生朋友們一起交流!下面是《經濟法》知識點,以便更好的提高效率,隨后還會有經典試題與備考技巧,敬請期待!

物權法的基本原則

(一)物權客體特定原則

物權客體特定原則亦稱一物一權原則,基本含義是:物權只存在于確定的一物之上,相應地,每一行為亦只能處分一物。

一物一權原則與以下情形并不矛盾:(1)多人共同對一物享有一項物權,因為多人只涉及多數物權人,而一物一權表現的是物權客體與權利本身的關系。(2)在一物之上成立數個互不沖突的物權。如所有權與他物權的共容、用益物權與擔保物權的共容等。

(二)物權法定原則

1.物權法定原則的含義

《物權法》規定:“物權的種類和內容,由法律規定。”此稱物權法定原則。物權法定原則包括兩方面的含義:一是種類法定,即不得創設民法或其他法律所不承認的物權;二是內容法定,即不得創設與物權法定內容相異的內容。

2.物權法定原則的效力

第一,行為人違反種類法定原則,在法定物權種類之外創設物權,該物權創設行為無效。

例如,叔侄約定:侄子若將祖宅出售,叔父有權優先購買;侄子在未滿足叔父優先購買權的情況下擅將祖宅售與他人,叔父有權宣告買賣無效。

此例中,叔父欲以優先購買權排除他人購買,實際上是想要創設一種具有排他效力的物權,但我國并未將優先購買權規定為法定物權種類,因此這一約定因為違反物權種類法定原則而無效,即便侄子違反約定將祖宅售與他人,叔父亦不得主張房屋買賣無效并要求買受人返還房屋。不過,這一物權法上無效的約定在合同法上仍然有效,因此,叔父有權請求違反約定的侄子承擔合同法上的違約責任。

第二,行為人設定與法定物權相異的內容,該設定行為無效。例如,《物權法》規定,質權之設立,須以向質權人轉移質物占有為前提,如果甲乙約定就甲的手表為乙設立質權,但手表仍存放于甲處,該質權設定行為即因違反物權內容法定原則而無效。

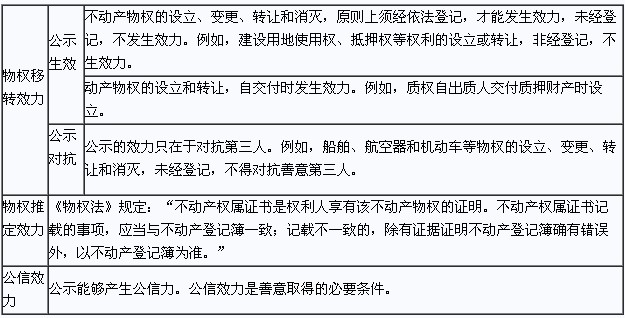

(三)物權公示原則

1.公示的含義

《物權法》規定:“不動產物權的設立、變更、轉讓和消滅,應當依照法律規定登記。動產物權的設立和轉讓,應當依照法律規定交付。”

2.公示的效力

如果您在此過程中遇到任何疑問,請登錄環球網校注冊會計師頻道及論壇,隨時與廣大考生朋友們一起交流!

編輯推薦:

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數