2014年注冊(cè)會(huì)計(jì)師考試《財(cái)務(wù)成本管理》第一章:財(cái)務(wù)目標(biāo)的表達(dá)形式

2014年套餐推薦:>>>無(wú)憂暢聽(tīng)班 >>>保過(guò)班

環(huán)球網(wǎng)校希望考生在2014年注冊(cè)會(huì)計(jì)師考試報(bào)名前,可以簡(jiǎn)單輕松的進(jìn)行一些知識(shí)點(diǎn)的預(yù)習(xí)。更好的提高效率,隨后還會(huì)有經(jīng)典試題與備考技巧,敬請(qǐng)期待!

財(cái)務(wù)目標(biāo)的表達(dá)形式

目標(biāo)決定全局。沒(méi)有明確目標(biāo),就無(wú)法判斷一項(xiàng)決策的優(yōu)劣。財(cái)務(wù)管理的目標(biāo)決定了它所采用的原則、程序和方法。因此,財(cái)務(wù)管理的目標(biāo)是建立其知識(shí)體系的邏輯起點(diǎn)。

在本書(shū)的以后論述中,我們把財(cái)務(wù)管理目標(biāo)、財(cái)務(wù)目標(biāo)和企業(yè)目標(biāo)作為同義語(yǔ)使用。

關(guān)于企業(yè)目標(biāo)的表達(dá),主要有以下三種觀點(diǎn):

(一)利潤(rùn)最大化

觀點(diǎn):利潤(rùn)代表了企業(yè)新創(chuàng)造的財(cái)富、利潤(rùn)越多則說(shuō)明企業(yè)的財(cái)富增加得越多、越接近企業(yè)的目標(biāo) 。

缺點(diǎn):(1)沒(méi)有考慮利潤(rùn)的取得時(shí)間。

(2)沒(méi)有考慮所獲利潤(rùn)和投入資本額的關(guān)系。

(3)沒(méi)有考慮所獲利潤(rùn)和所承擔(dān)風(fēng)險(xiǎn)的關(guān)系。

特別關(guān)注:如果投入資本相同、利潤(rùn)取得的時(shí)間相同、相關(guān)的風(fēng)險(xiǎn)相同,利潤(rùn)最大化是一個(gè)可以接受的觀念。

(二)每股收益最大化

觀點(diǎn):應(yīng)當(dāng)把企業(yè)的利潤(rùn)和股東投入的資本聯(lián)系起來(lái)考察,用每股收益(或權(quán)益資本凈利率)來(lái)概括企業(yè)的財(cái)務(wù)目標(biāo),以避免“利潤(rùn)最大化目標(biāo)”的缺點(diǎn)。

缺點(diǎn):(1)仍然沒(méi)有考慮每股收益取得的時(shí)間。

(2)依然沒(méi)有考慮每股收益的風(fēng)險(xiǎn)。

特別關(guān)注:如果風(fēng)險(xiǎn)相同、時(shí)間相同,每股收益最大化也是一個(gè)可以接受的觀念。

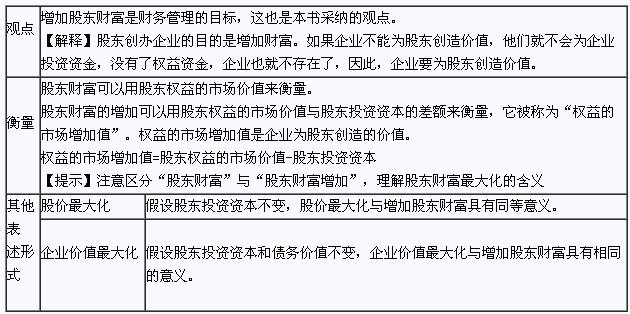

(三)股東財(cái)富最大化

如果您在此過(guò)程中遇到任何疑問(wèn),請(qǐng)登錄環(huán)球網(wǎng)校注冊(cè)會(huì)計(jì)師頻道及論壇,隨時(shí)與廣大考生朋友們一起交流!

編輯推薦:

2014年注冊(cè)會(huì)計(jì)師考試報(bào)考科目組合建議

2013年注冊(cè)會(huì)計(jì)師考試真題回憶匯總(網(wǎng)友版)

最新資訊

- 【熱門(mén)資料】注冊(cè)會(huì)計(jì)師6科《三色筆記》免費(fèi)領(lǐng)2025-11-18

- CPA《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》三色筆記,用顏色區(qū)分考點(diǎn),省時(shí)省力2025-11-05

- 注會(huì)《財(cái)務(wù)成本管理》三色筆記,攻克易混知識(shí)點(diǎn)2025-11-05

- 備考資料:cpa《經(jīng)濟(jì)法》三色筆記助力沖刺60+2025-11-05

- 零基礎(chǔ)必看:注冊(cè)會(huì)計(jì)師稅法三色筆記,重難點(diǎn)一目了然2025-11-05

- 注會(huì)《審計(jì)》三色筆記,52頁(yè)濃縮考點(diǎn),告別厚重教材2025-11-05

- 注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》三色筆記,高效記憶重點(diǎn)章節(jié)2025-11-05

- 2026年注會(huì)速記口訣.pdf免費(fèi)領(lǐng),6科核心知識(shí)點(diǎn)快速記憶2025-10-29

- 2026年注冊(cè)會(huì)計(jì)師6科速記口訣合集,各科核心考點(diǎn)一網(wǎng)打盡2025-10-28

- 2026年cpa《戰(zhàn)略》50個(gè)速記口訣,牢固記憶寶典2025-10-28

打卡人數(shù)

打卡人數(shù)