2013年注冊會計師考試《審計》考前串講(七)

2013年注冊會計師考試《審計》考前串講(七)

與治理層溝通

【一】溝通對象的要求

1.確定溝通對象的一般要求:

在審計中,注冊會計師需要與治理層保持有效的雙向溝通。

2.溝通對象的確定:

注冊會計師通過了解,運用職業判斷,可以確定適當的溝通對象。被審計單位如果沒有指定適當的溝通對象,注冊會計師就應當盡早與審計委托人商定溝通對象,并形成的書面記錄。

(1)上市公司董事會一般設有若干專門委員會,其中審計委員會的職責中通常包括與注冊會計師的溝通。

(2)如果同時設有審計委員會和監事會的公司,一般并不需要同時與這兩個組織進行溝通,此時就需要向委托人印證了解到的相關信息。

(3)注冊會計師獨立性問題的溝通,其溝通對象最好是被審計單位治理結構中有權決定聘任、解聘注冊會計師的組織或人員。管

(4)理層的勝任能力和誠信問題方面的事項,就不宜與兼任高級管理職務的治理層成員溝通。

(5)治理層全部成員參與管理被審計單位,如果已與負有管理責任的人員溝通,一般情況下,注冊會計師無需就這些事項再次與負有治理責任的相同人員溝通。

(5)整體溝通

必要性:

注冊會計師沒有必要(實際上也不可能)就全部溝通事項與治理層整體(與董事會或股東會或股東大會)進行溝通。

需要整體溝通的情形:

①治理層全部成員參與管理被審計單位,如果已與負有管理責任的人員溝通,但注冊會計師不能確信與負有管理責任人員的溝通能夠向所有負有治理責任的人員充分傳遞應予溝通的內容時可能會與治理層整體(與董事會或股東會或股東大會)進行溝通。

②公司章程規定對注冊會計師的聘任、解聘由股東大會(股東會)決定時,注冊會計師可能也需要與股東大會(股東會)進行溝通。

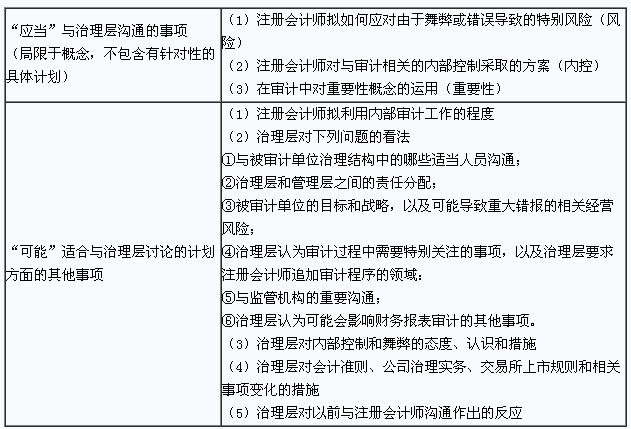

【二】與治理層溝通的事項【記憶】

注冊會計師應當直接與治理層溝通的事項包括:

(1)注冊會計師與財務報表審計相關的責任;

(2)計劃的審計范圍和時間安排;

(3)審計中發現的重大問題;

(4)注冊會計師的獨立性;

(5)補充事項。

【三】溝通事項一:注冊會計師與財務報表審計相關的責任(選擇題)

注冊會計師應當與治理層溝通注冊會計師與財務報表審計相關的責任,包括:

1.注冊會計師負責對管理層在治理層監督下編制的財務報表形成和發表意見;

2.財務報表審計并不減輕管理層或治理層的責任。

注冊會計師與財務報表審計相關的責任通常包含在審計業務約定書或記錄審計業務約定條款的其他適當形式的書面協議中(書面溝通)。

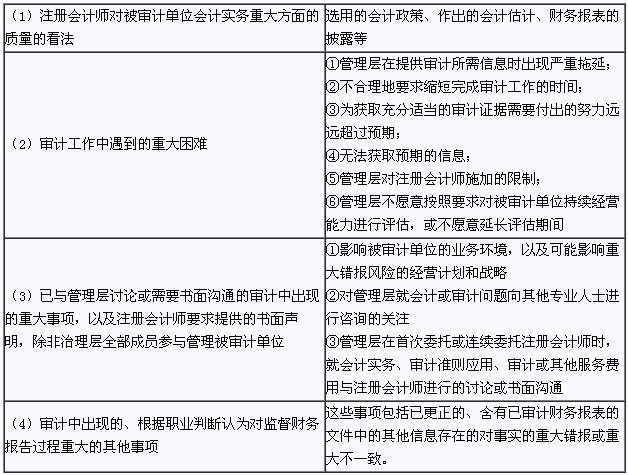

【四】溝通事項二:計劃的審計范圍和時間安排(選擇題)

【五】溝通事項三:審計中發現的重大問題(選擇題)(書面溝通)

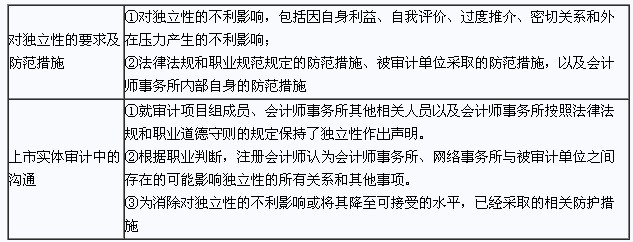

【六】溝通事項四:注冊會計師的獨立性

【七】溝通事項五:補充事項

補充事項不一定與監督財務報告流程有關,但與治理層監督責任相關的義務很可能是重要的。這些事項可能包括與治理結構或過程有關的重大問題、缺乏適當授權的高級管理層作出的重大決策或行動。

2.溝通要求:

(1)審計準則并不要求注冊會計師設計程序來識別與治理層溝通的補充事項。

(2)如果需要溝通補充事項,注冊會計師使治理層注意下列事項可能是適當的:

①識別和溝通這類事項對審計目的(旨在對財務報表形成意見)而言,只是附帶的;

②除對財務報表形成審計意見所需實施的審計程序外,沒有專門針對這些事項實施其他程序;

③沒有實施程序來確定是否還存在其他的同類事項。

【八】溝通的過程(雙向溝通)

1.注冊會計師在與治理層溝通特定事項前,通常先與管理層進行討論,除非這些事項(管理層的勝任能力和誠信問題)不適合與管理層討論。

2.注冊會計師可以在與治理層溝通前與內部審計人員討論相關事項。

3.如果被審計單位設有審計委員會或監事會,注冊會計師應當著重與審計委員會或監事會溝通,一般并不需要同時與這兩個組織進行溝通。

溝通次序:管理層→(內部審計)→審計委員會(監事會)→董事會→股東大會(股東會)

【九】溝通的形式與時間

1.溝通的形式

書面溝通不必包括審計過程中的所有事項。

注冊會計師的獨立性、內部控制重大缺陷,審計中發現的重大問題,應當以書面形式與治理層溝通

2.溝通的時間安排

對于審計中遇到的重大困難,如果治理層能夠協助注冊會計師克服這些困難,或者這些困難可能導致發表非無保留意見,應盡快予以溝通;

對于注冊會計師注意到的內部控制缺陷,在書面溝通前,應盡快向治理層口頭溝通。

【十】與第三方的溝通

1.治理層提供給第三方

治理層可能希望向第三方(如銀行或特定監管機構)提供注冊會計師書面溝通文件的副本。注冊會計師應在書面溝通文件中聲明以下內容:

(1)書面溝通文件僅為治理層的使用而編制,在適當的情況下也可供集團管理層和集團注冊會計師使用,但不應被第三方依賴;

(2)注冊會計師對第三方不承擔責任;

(3)書面溝通文件向第三方披露或分發的任何限制。

2.注冊會計師提供給第三方

除非法律法規要求向第三方提供注冊會計師與治理層的書面溝通文件的副本,否則注冊會計師在向第三方提供前可能需要事先征得治理層同意。

對舞弊的考慮

【一】治理層、管理層的責任和注冊會計師的責任【記憶】

1.治理層、管理層的責任

防止或發現舞弊是被審計單位治理層和管理層的責任。治理層負有監督責任,治理層的監督包括考慮管理層凌駕于控制之上或對財務報告過程施加其他不當影響的可能性。

2.注冊會計師的責任

注冊會計師對發現舞弊方面的責任可以從正反兩個方面界定:

(1)有責任??在按照審計準則的規定執行審計工作時,注冊會計師有責任對財務報表整體是否不存在由于舞弊或錯誤導致的重大錯報獲取合理保證。

(2)無責任??由于審計的固有限制,即使注冊會計師按照審計準則的規定恰當計劃和執行了審計工作,也不可避免地存在財務報表中的某些重大錯報未被發現的風險。注冊會計師不能對財務報表整體不存在重大錯報獲取絕對保證。

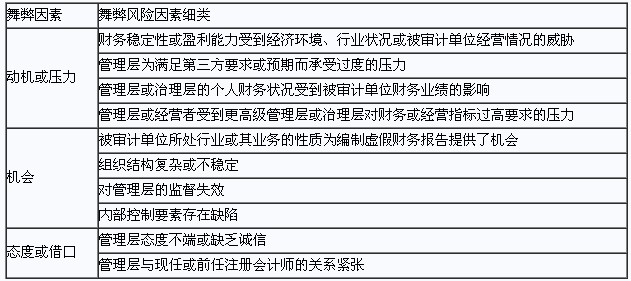

【二】舞弊三因素(選擇題):

【三】收入舞弊假定

收入舞弊假定:審計準則規定,在識別和評估由于舞弊導致的重大錯報風險時,注冊會計師應當基于收入確認存在舞弊風險的假定,評價哪些類型的收入、收入交易或認定導致舞弊風險。

舞弊導致的重大錯報風險屬于特別風險。

【四】針對管理層凌駕于控制之上的風險實施的程序【記憶】

管理層凌駕于控制之上的風險屬于特別風險,針對該特別風險(三種類型的舞弊)應當實施的審計程序:

1.調整項目:測試日常會計核算過程中作出的會計分錄以及編制財務報表過程中作出的其他調整是否適當。

2.會計估計:復核會計估計是否存在偏向,并評價產生這種偏向的環境是否表明存在由于舞弊導致的重大錯報風險。

3.異常交易:對于超出被審計單位正常經營過程的重大交易,或顯得異常的重大交易,評價其商業理由(或缺乏商業理由)是否表明被審計單位從事交易的目的是為了對財務信息作出虛假報告或掩蓋侵占資產的行為。

【五】發現舞弊時對審計的影響

1.發現錯報

(1)如果發現某項錯報,注冊會計師應當考慮該項錯報是否表明存在舞弊。

2.發現錯報是舞弊或可能是舞弊導致的

(1)即使錯報金額對財務報表的影響并不重大,注冊會計師仍應考慮錯報涉及的人員在被審計單位中的職位。

(2)如果錯報涉及較高級別的管理層,即使錯報金額對財務報表的影響并不重大,也可能表明存在更具廣泛影響的問題。

2.認為存在舞弊或可能存在舞弊時的措施:

(1)過去:重新考慮此前獲取的審計證據的可靠性,包括管理層聲明的完整性和可信性,以及作為審計證據的文件和會計記錄的真實性,并考慮管理層與員工或第三方串通舞弊的可能性;

(2)未來:重新評估舞弊導致的重大錯報風險,并考慮重新評估的結果對審計程序的性質、時間安排和范圍的影響。

【六】與管理層、治理層和監管機構的溝通發現的舞弊

對違反法律法規的考慮

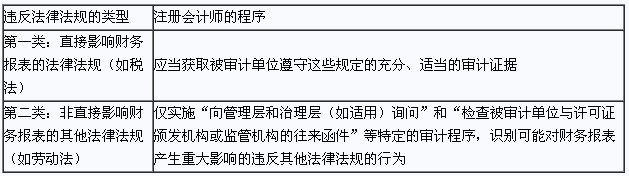

【一】違反法律法規類型識別與審計程序

1.主動識別程序【記憶】

2.被動識別程序(選擇題)

為形成審計意見所實施的審計程序,可能使注冊會計師注意到識別出的或懷疑存在的違反法律法規行為。這些審計程序可能包括:

(1)閱讀會議紀要;

(2)向被審計單位管理層、內部或外部法律顧問詢問訴訟、索賠及評估情況;

(3)對某類交易、賬戶余額和披露實施細節測試。

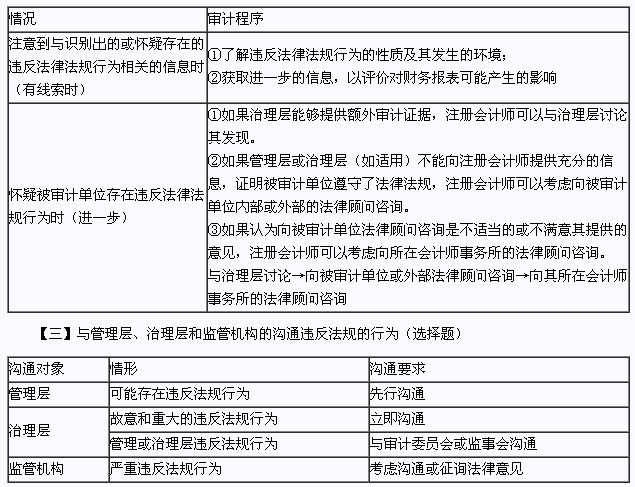

【二】識別出或懷疑存在違反法律法規行為時實施的審計程序

前后任注冊會計師溝通

【一】前后任注冊會計師溝通的總體要求

1.前后任注冊會計師的含義(選擇題)

前任注冊會計師主要是指:

(1)已對最近一期財務報表發表了審計意見的其他會計師事務所的注冊會計師;

(2)接受委托但未完成審計工作的其他會計師事務所的注冊會計師。

前后任注冊會計師不包括同一事務所的其他注冊會計師。

【注】前任注冊會計師特征:與被審計單位簽約,并已從事了審計工作。

2.前后任注冊會計師的溝通的總體要求

后任注冊會計師應當“征得被審計單位的同意”,“主動”與前任注冊會計師溝通,溝通可以采用口頭和書面等方式進行。前后任注冊會計師均應將溝通的情況記錄于各自的WP.

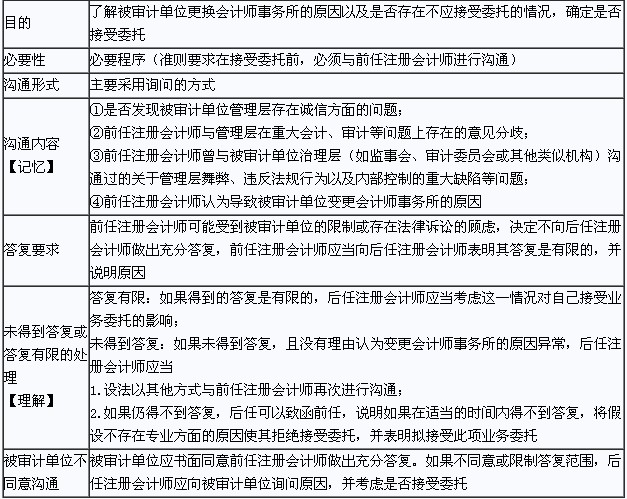

【二】接受委托前的溝通

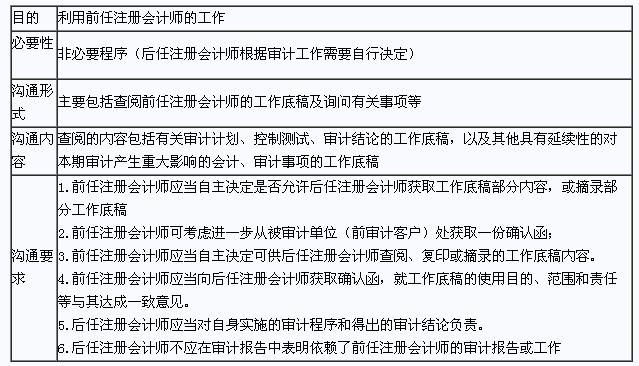

【三】接受委托后的溝通

【四】后任發現前任審計的財務報表可能存在重大錯報時的處理

1.安排三方會談

如果發現前任注冊會計師審計的財務報表可能存在重大錯報,后任注冊會計師應當“提請被審計單位告知前任注冊會計師”。必要時,后任注冊會計師可要求被審計單位“安排三方會談”。

2.被審計單位拒絕告知前任,或前任拒絕參加三方會談,或后任對解決問題的方案不滿意,后任注冊會計師應當考慮:

(1)這種情況對當前審計業務的潛在影響,并根據具體情況出具恰當的審計報告。

(2)是否退出當前審計業務。

(3)向其法律顧問咨詢,以便決定如何采取進一步措施。

最新資訊

- CPA分錄大全:《會計》核心分錄2025-09-19

- 2025注會各科難度分析,助力26年考生把握重點2025-09-08

- 2025年注會考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復習工具2025-08-21

- 救急小紙條:2025年注會考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊會計師《戰略》必背200句濃縮考點,拒絕無效備考2025-08-20

- 免費下載:2025注會《財務成本管理》必背200句口訣2025-08-20

- 2025年cpa《經濟法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊會計師《稅法》必背200句濃縮講義2025-08-20

- 2025年注會《審計》沖刺必備:200句高頻考點速記手冊2025-08-20

打卡人數

打卡人數