2013年注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》核心考點(diǎn):財(cái)務(wù)報(bào)告

課程推薦:2013年注冊(cè)會(huì)計(jì)師考試網(wǎng)絡(luò)輔導(dǎo) 無憂通關(guān)

財(cái)務(wù)報(bào)告

財(cái)務(wù)報(bào)告包括:資產(chǎn)負(fù)債表、利潤(rùn)表、現(xiàn)金流量表、所有者權(quán)益變動(dòng)表、關(guān)聯(lián)方披露。

資產(chǎn)負(fù)債表

一、資產(chǎn)負(fù)債表的內(nèi)容

資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期財(cái)務(wù)狀況的財(cái)務(wù)報(bào)表。它反映企業(yè)在某一特定日期所擁有或控制的經(jīng)濟(jì)資源、所承擔(dān)的現(xiàn)時(shí)義務(wù)和所有者對(duì)凈資產(chǎn)的要求權(quán)。

二、金融資產(chǎn)和金融負(fù)債允許抵消和不得相互抵消的要求

(一)金融資產(chǎn)和金融負(fù)債相互抵消的條件

金融資產(chǎn)和金融負(fù)債應(yīng)當(dāng)在資產(chǎn)負(fù)債表內(nèi)分別列示,不得相互抵消。但是,同時(shí)滿足下列條件的,應(yīng)當(dāng)以相互抵消后的凈額在資產(chǎn)負(fù)債表內(nèi)列示:

1.企業(yè)具有抵消已確認(rèn)金額的法定權(quán)利,且該種法定權(quán)利現(xiàn)在是可執(zhí)行的;

2.企業(yè)計(jì)劃以凈額結(jié)算,或同時(shí)變現(xiàn)該金融資產(chǎn)和清償該金融負(fù)債。

不滿足終止確認(rèn)條件的金融資產(chǎn)轉(zhuǎn)移,轉(zhuǎn)出方不得將已轉(zhuǎn)移的金融資產(chǎn)和相關(guān)負(fù)債進(jìn)行抵消。

(二)金融資產(chǎn)和金融負(fù)債不能相互抵消的主要情形

三、資產(chǎn)負(fù)債表的填列方法

企業(yè)應(yīng)以日常會(huì)計(jì)核算記錄的數(shù)據(jù)為基礎(chǔ)進(jìn)行歸類、整理和匯總,加工成報(bào)表項(xiàng)目,形成資產(chǎn)負(fù)債表。

(一)“年初余額”欄的填列方法

資產(chǎn)負(fù)債表中的“年初余額”欄通常根據(jù)上年末有關(guān)項(xiàng)目的期末余額填列,且與上年末資產(chǎn)負(fù)債表“期末余額”欄相一致。

(二)“期末余額”欄的填列方法

“期末余額”是指相關(guān)項(xiàng)目某一資產(chǎn)負(fù)債表日的金額,即月末、季末、半年末或年末的金額。資產(chǎn)負(fù)債表各項(xiàng)目“期末余額”的數(shù)據(jù)來源,可以通過以下幾種方式取得:

1.根據(jù)總賬科目的余額直接填列。如“交易性金融資產(chǎn)”、“短期借款”、“應(yīng)付票據(jù)”、“應(yīng)付職工薪酬”等項(xiàng)目。

2.根據(jù)幾個(gè)總賬科目的余額計(jì)算填列

貨幣資金=庫存現(xiàn)金+銀行存款+其他貨幣資金

3.根據(jù)有關(guān)明細(xì)科目的余額計(jì)算填列

(1)應(yīng)付賬款=應(yīng)付賬款所屬明細(xì)科目貸方余額+預(yù)付賬款所屬明細(xì)科目貸方余額

(2)預(yù)付款項(xiàng)=應(yīng)付賬款所屬明細(xì)科目借方余額+預(yù)付賬款所屬明細(xì)科目借方余額

(3)應(yīng)收賬款=應(yīng)收賬款所屬明細(xì)科目借方余額+預(yù)收賬款所屬明細(xì)科目借方余額-與應(yīng)收賬款有關(guān)壞賬準(zhǔn)備貸方余額

(4)預(yù)收款項(xiàng)=應(yīng)收賬款所屬明細(xì)科目貸方余額+預(yù)收賬款所屬明細(xì)科目貸方余額

4.根據(jù)總賬科目和明細(xì)科目的余額分析計(jì)算填列

(1)“長(zhǎng)期借款”項(xiàng)目,應(yīng)根據(jù)“長(zhǎng)期借款”總賬科目余額扣除“長(zhǎng)期借款”科目所屬的明細(xì)科目中將在資產(chǎn)負(fù)債表日起一年內(nèi)到期且企業(yè)不能自主地將清償義務(wù)展期的長(zhǎng)期借款后的金額填列。

(2)“長(zhǎng)期應(yīng)收款”項(xiàng)目,應(yīng)當(dāng)根據(jù)“長(zhǎng)期應(yīng)收款”總賬科目余額,減去“未實(shí)現(xiàn)融資收益”總賬科目余額,再減去所屬相關(guān)明細(xì)科目中將于一年內(nèi)到期的部分填列。

(3)“長(zhǎng)期應(yīng)付款”項(xiàng)目,應(yīng)當(dāng)根據(jù)“長(zhǎng)期應(yīng)付款”總賬科目余額,減去“未確認(rèn)融資費(fèi)用”總賬科目余額,再減去所屬相關(guān)明細(xì)科目中將于一年內(nèi)到期的部分填列。

5.根據(jù)總賬科目與其備抵科目抵消后的凈額填列。如資產(chǎn)負(fù)債表中的“持有至到期投資”、“長(zhǎng)期股權(quán)投資”等項(xiàng)目,應(yīng)根據(jù)“持有至到期投資”、“長(zhǎng)期股權(quán)投資”等科目的期末余額減去“持有至到期投資減值準(zhǔn)備”、“長(zhǎng)期股權(quán)投資減值準(zhǔn)備”等科目余額后的凈額填列;“固定資產(chǎn)”項(xiàng)目,應(yīng)根據(jù)“固定資產(chǎn)”科目期末余額減去“累計(jì)折舊”、“固定資產(chǎn)減值準(zhǔn)備”科目余額后的凈額填列;“無形資產(chǎn)”項(xiàng)目,應(yīng)根據(jù)“無形資產(chǎn)”科目期末余額減去“累計(jì)攤銷”、“無形資產(chǎn)減值準(zhǔn)備”科目余額后的凈額填列。

【關(guān)注】資產(chǎn)負(fù)債表日后事項(xiàng)對(duì)流動(dòng)負(fù)債與非流動(dòng)負(fù)債劃分的影響:

(1)資產(chǎn)負(fù)債表日起一年內(nèi)到期的負(fù)債

對(duì)于在資產(chǎn)負(fù)債表日起一年內(nèi)到期的負(fù)債,企業(yè)預(yù)計(jì)能夠自主地將清償義務(wù)展期至資產(chǎn)負(fù)債表日后一年以上的,應(yīng)當(dāng)歸類為非流動(dòng)負(fù)債;不能自主地將清償義務(wù)展期的,即使在資產(chǎn)負(fù)債表日后、財(cái)務(wù)報(bào)告批準(zhǔn)報(bào)出日前簽訂了重新安排清償計(jì)劃協(xié)議,從資產(chǎn)負(fù)債表日來看,此項(xiàng)負(fù)債仍應(yīng)當(dāng)歸類為流動(dòng)負(fù)債。

(2)違約長(zhǎng)期債務(wù)

企業(yè)在資產(chǎn)負(fù)債表日或之前違反了長(zhǎng)期借款協(xié)議,導(dǎo)致貸款人可隨時(shí)要求清償?shù)呢?fù)債,應(yīng)當(dāng)歸類為流動(dòng)負(fù)債。但是,如果貸款人在資產(chǎn)負(fù)債表日或之前同意提供在資產(chǎn)負(fù)債表日后一年以上的寬限期,企業(yè)能夠在此期限內(nèi)改正違約行為,且貸款人不能要求隨時(shí)清償時(shí),在資產(chǎn)負(fù)債表日的此項(xiàng)負(fù)債并不符合流動(dòng)負(fù)債的判斷標(biāo)準(zhǔn),應(yīng)當(dāng)歸類為非流動(dòng)負(fù)債。

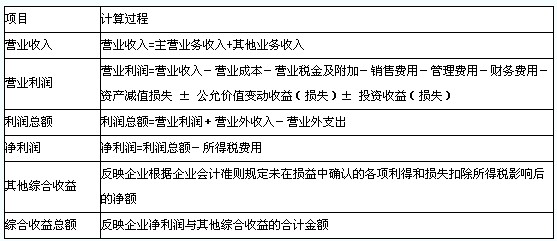

利潤(rùn)表

一、利潤(rùn)表的內(nèi)容及結(jié)構(gòu)

(一)利潤(rùn)表的內(nèi)容

利潤(rùn)表,是反映企業(yè)在一定會(huì)計(jì)期間經(jīng)營成果的財(cái)務(wù)報(bào)表。

(二)利潤(rùn)表的結(jié)構(gòu)

二、利潤(rùn)表的填列方法

應(yīng)說明的是,利潤(rùn)表中“其他綜合收益”項(xiàng)目,反映企業(yè)根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定未在損益中確認(rèn)的各項(xiàng)利得和損失扣除所得稅影響后的凈額。“綜合收益總額”項(xiàng)目,反映企業(yè)凈利潤(rùn)與其他綜合收益的合計(jì)金額。

現(xiàn)金流量表

一、現(xiàn)金流量表的內(nèi)容及結(jié)構(gòu)

(一)現(xiàn)金流量表的內(nèi)容

現(xiàn)金流量表,是指反映企業(yè)在一定會(huì)計(jì)期間現(xiàn)金和現(xiàn)金等價(jià)物流入和流出的報(bào)表。

現(xiàn)金,是指企業(yè)庫存現(xiàn)金以及可以隨時(shí)用于支付的存款。不能隨時(shí)用于支付的存款不屬于現(xiàn)金。

現(xiàn)金等價(jià)物,是指企業(yè)持有的期限短、流動(dòng)性強(qiáng)、易于轉(zhuǎn)換為已知金額現(xiàn)金、價(jià)值變動(dòng)風(fēng)險(xiǎn)很小的投資。期限短,一般是指從購買日起三個(gè)月內(nèi)到期。現(xiàn)金等價(jià)物通常包括三個(gè)月內(nèi)到期的債券投資等。權(quán)益性投資變現(xiàn)的金額通常不確定,因而不屬于現(xiàn)金等價(jià)物。企業(yè)應(yīng)當(dāng)根據(jù)具體情況,確定現(xiàn)金等價(jià)物的范圍,一經(jīng)確定不得隨意變更。

(二)現(xiàn)金流量表的結(jié)構(gòu)

現(xiàn)金流量表分為正表和補(bǔ)充資料兩部分。

二、現(xiàn)金流量表的填列方法

現(xiàn)金流量,是指某一段時(shí)間內(nèi)企業(yè)現(xiàn)金和現(xiàn)金等價(jià)物的流入和流出數(shù)量,可以分為三類,即經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量、投資活動(dòng)產(chǎn)生的現(xiàn)金流量和籌資活動(dòng)產(chǎn)生的現(xiàn)金流量。

(一)經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量

經(jīng)營活動(dòng),是指企業(yè)投資活動(dòng)和籌資活動(dòng)以外的所有交易和事項(xiàng),包括銷售商品或提供勞務(wù)、購買商品或接受勞務(wù)、收到返還的稅費(fèi)、經(jīng)營性租賃、支付工資、支付廣告費(fèi)用、交納各項(xiàng)稅款等。

(二)投資活動(dòng)產(chǎn)生的現(xiàn)金流量

投資活動(dòng),是指企業(yè)長(zhǎng)期資產(chǎn)的購建和不包括在現(xiàn)金等價(jià)物范圍內(nèi)的投資及其處置活動(dòng),包括取得和收回投資、購建和處置固定資產(chǎn)、購買和處置無形資產(chǎn)等。

(三)籌資活動(dòng)產(chǎn)生的現(xiàn)金流量

籌資活動(dòng),是指導(dǎo)致企業(yè)資本及債務(wù)規(guī)模和構(gòu)成發(fā)生變化的活動(dòng),包括發(fā)行股票或接受投入資本、分派現(xiàn)金股利、取得和償還銀行借款、發(fā)行和償還公司債券等。

(四)匯率變動(dòng)對(duì)現(xiàn)金及現(xiàn)金等價(jià)物的影響

(五)現(xiàn)金流量表補(bǔ)充資料

2013年注冊(cè)會(huì)計(jì)師《審計(jì)》易混淆知識(shí)點(diǎn)匯總

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校注冊(cè)會(huì)計(jì)師頻道及論壇,隨時(shí)與廣大考生朋友們一起交流!

課程推薦:2013年注冊(cè)會(huì)計(jì)師考試網(wǎng)絡(luò)輔導(dǎo) 無憂通關(guān)

三、現(xiàn)金流量表的編制方法及程序

(一)直接法和間接法

編制現(xiàn)金流量表時(shí),列報(bào)經(jīng)營活動(dòng)現(xiàn)金流量的方法有兩種:一是直接法;一是間接法。

(二)工作底稿法、T型賬戶法和分析填列法

企業(yè)可根據(jù)業(yè)務(wù)量的大小及復(fù)雜程度,選擇采用工作底稿法、T形賬戶法,或直接根據(jù)有關(guān)科目的記錄分析填列現(xiàn)金流量表。

四、現(xiàn)金流量表編制示例

現(xiàn)金流量表主表中各項(xiàng)目的確定,可通過以下途徑之一取得:

(1)根據(jù)本期發(fā)生的影響現(xiàn)金流量的經(jīng)濟(jì)業(yè)務(wù)確定;

(2)調(diào)整法:根據(jù)本期發(fā)生的全部經(jīng)濟(jì)業(yè)務(wù),通過對(duì)利潤(rùn)表和資產(chǎn)負(fù)債表中的全部項(xiàng)目進(jìn)行調(diào)整編制現(xiàn)金流量表。

(一)現(xiàn)金流量表正表各項(xiàng)目的確定

1.經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量

(1)銷售商品、提供勞務(wù)收到的現(xiàn)金

“銷售商品、提供勞務(wù)收到的現(xiàn)金”項(xiàng)目,反映企業(yè)銷售商品、提供勞務(wù)實(shí)際收到的現(xiàn)金(含銷售收入和應(yīng)向購買者收取的增值稅稅額)。

主要包括:本期銷售商品和提供勞務(wù)本期收到的現(xiàn)金,前期銷售商品和提供勞務(wù)本期收到的現(xiàn)金,本期預(yù)收的商品款和勞務(wù)款等,本期發(fā)生銷貨退回而支付的現(xiàn)金應(yīng)從銷售商品或提供勞務(wù)收入款項(xiàng)中扣除。與銷售商品、提供勞務(wù)有關(guān)的經(jīng)濟(jì)業(yè)務(wù)主要涉及利潤(rùn)表中的“營業(yè)收入”項(xiàng)目,資產(chǎn)負(fù)債表中的“應(yīng)交稅費(fèi)(銷項(xiàng)稅額部分)”項(xiàng)目、“應(yīng)收賬款”項(xiàng)目、“應(yīng)收票據(jù)”項(xiàng)目和“預(yù)收款項(xiàng)”項(xiàng)目等,通過對(duì)上述項(xiàng)目進(jìn)行分析,則能夠計(jì)算確定銷售商品提供勞務(wù)收到的現(xiàn)金。

銷售商品、提供勞務(wù)收到的現(xiàn)金的計(jì)算公式為:

銷售商品、提供勞務(wù)收到的現(xiàn)金=銷售商品、提供勞務(wù)產(chǎn)生的“收入和增值稅銷項(xiàng)稅額” + 應(yīng)收賬款本期減少額(期初余額-期末余額)+應(yīng)收票據(jù)本期減少額(期初余額-期末余額)+預(yù)收款項(xiàng)本期增加額(期末余額-期初余額)±特殊調(diào)整業(yè)務(wù)

2.投資活動(dòng)產(chǎn)生的現(xiàn)金流量

(1)收回投資收到的現(xiàn)金

包括股權(quán)投資及債權(quán)投資,但不包括債權(quán)投資中的利息以及股權(quán)投資中收回的股利部分。

(2)取得投資收益收到的現(xiàn)金

(3)處置固定資產(chǎn)、無形資產(chǎn)和其他長(zhǎng)期資產(chǎn)而收回的現(xiàn)金凈額

注意:如所收回的現(xiàn)金凈額為負(fù)數(shù),則在“支付其他與投資活動(dòng)有關(guān)的現(xiàn)金”項(xiàng)目反映。

(4)處置子公司及其他營業(yè)單位收到的現(xiàn)金凈額,如本項(xiàng)目為負(fù)數(shù),則在“支付其他與投資活動(dòng)有關(guān)的現(xiàn)金”項(xiàng)目反映。

(5)收到其他與投資活動(dòng)有關(guān)的現(xiàn)金

如收回購買股票和債券時(shí)支付的已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領(lǐng)取的債券利息。

(6)購建固定資產(chǎn)、無形資產(chǎn)和其他長(zhǎng)期資產(chǎn)支付的現(xiàn)金

注意:不包括為購建固定資產(chǎn)而發(fā)生的借款利息資本化的部分,以及融資租入固定資產(chǎn)支付的租賃費(fèi)。

(7)投資支付的現(xiàn)金

(8)取得子公司及其他營業(yè)單位支付的現(xiàn)金凈額

(9)支付其他與投資活動(dòng)有關(guān)的現(xiàn)金

如企業(yè)購買股票和債券時(shí),實(shí)際支付的價(jià)款中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領(lǐng)取的債券利息。

3.籌資活動(dòng)產(chǎn)生的現(xiàn)金流量

(1)吸收投資收到的現(xiàn)金

(2)取得借款收到的現(xiàn)金

(3)收到其他與籌資活動(dòng)有關(guān)的現(xiàn)金

(4)償還債務(wù)支付的現(xiàn)金

(5)分配股利、利潤(rùn)和償付利息支付的現(xiàn)金

(6)支付其他與籌資活動(dòng)有關(guān)的現(xiàn)金

4.匯率變動(dòng)對(duì)現(xiàn)金及現(xiàn)金等價(jià)物的影響

匯率變動(dòng)對(duì)現(xiàn)金的影響,指企業(yè)外幣現(xiàn)金流量及境外子公司的現(xiàn)金流量折算成記賬本幣時(shí),所采用的是現(xiàn)金流量發(fā)生日的匯率或即期匯率的近似匯率,而現(xiàn)金流量表“現(xiàn)金及現(xiàn)金等價(jià)物凈增加額”項(xiàng)目中外幣現(xiàn)金凈增加額是按資產(chǎn)負(fù)債表日的即期匯率折算。這兩者的差額即為匯率變動(dòng)對(duì)現(xiàn)金的影響。

5.現(xiàn)金及現(xiàn)金等價(jià)物凈增加額

6.期末現(xiàn)金及現(xiàn)金等價(jià)物余額

所有者權(quán)益變動(dòng)表

一、所有者權(quán)益變動(dòng)表的內(nèi)容及結(jié)構(gòu)

所有者權(quán)益變動(dòng)表應(yīng)當(dāng)反映構(gòu)成所有者權(quán)益各組成部分當(dāng)期的增減變動(dòng)情況。當(dāng)期損益、直接計(jì)入所有者權(quán)益的利得和損失,以及與所有者(或股東,下同)的資本交易導(dǎo)致的所有者權(quán)益的變動(dòng),應(yīng)當(dāng)分別列示:

(一)凈利潤(rùn)

(二)其他綜合收益

(三)會(huì)計(jì)政策變更和差錯(cuò)更正的累積影響金額

(四)所有者投入資本和向所有者分配利潤(rùn)等

(五)按照規(guī)定提取的盈余公積

(六)實(shí)收資本(或股本)、資本公積、盈余公積、未分配利潤(rùn)的期初和期末余額及其調(diào)節(jié)情況。

二、所有者權(quán)益變動(dòng)表的填列方法

三、所有者權(quán)益變動(dòng)表編制示例

關(guān)聯(lián)方披露

(一)關(guān)聯(lián)方關(guān)系的認(rèn)定

一方控制、共同控制另一方或?qū)α硪环绞┘又卮笥绊懀约皟煞交騼煞揭陨贤芤环娇刂啤⒐餐刂频模瑯?gòu)成關(guān)聯(lián)方。關(guān)聯(lián)方關(guān)系則指有關(guān)聯(lián)的各方之間的關(guān)系。其中,控制是指有權(quán)決定一個(gè)企業(yè)的財(cái)務(wù)和經(jīng)營政策,并能據(jù)以從該企業(yè)的經(jīng)營活動(dòng)中獲取利益。

(二)不構(gòu)成關(guān)聯(lián)方關(guān)系的情況

1.與該企業(yè)發(fā)生日常往來的資金提供者、公用事業(yè)部門、政府部門和機(jī)構(gòu),以及因與該企業(yè)發(fā)生大量交易而存在經(jīng)濟(jì)依存關(guān)系的單個(gè)客戶、供應(yīng)商、特許商、經(jīng)銷商或代理商之間,不構(gòu)成關(guān)聯(lián)方關(guān)系。

2.與該企業(yè)共同控制合營企業(yè)的合營者之間,通常不構(gòu)成關(guān)聯(lián)方關(guān)系。

3.僅僅同受國家控制而不存在控制、共同控制或重大影響關(guān)系的企業(yè),不構(gòu)成關(guān)聯(lián)方關(guān)系。

4.受同一方重大影響的企業(yè)之間不構(gòu)成關(guān)聯(lián)方。

(三)關(guān)聯(lián)方交易的類型

(四)關(guān)聯(lián)方的披露

1.企業(yè)無論是否發(fā)生關(guān)聯(lián)方交易,均應(yīng)當(dāng)在附注中披露與該企業(yè)之間存在直接控制關(guān)系的母公司和子公司有關(guān)的信息。

2.企業(yè)與關(guān)聯(lián)方發(fā)生關(guān)聯(lián)方交易的,應(yīng)當(dāng)在附注中披露該關(guān)聯(lián)方關(guān)系的性質(zhì)、交易類型及交易要素。

3.對(duì)外提供合并財(cái)務(wù)報(bào)表的,對(duì)于已經(jīng)包括在合并范圍內(nèi)各企業(yè)之間的交易不予披露。

2013年注冊(cè)會(huì)計(jì)師《審計(jì)》易混淆知識(shí)點(diǎn)匯總

環(huán)球網(wǎng)校友情提示:如果您在此過程中遇到任何疑問,請(qǐng)登錄環(huán)球網(wǎng)校注冊(cè)會(huì)計(jì)師頻道及論壇,隨時(shí)與廣大考生朋友們一起交流!

最新資訊

- 2026年注冊(cè)會(huì)計(jì)師cpa備考學(xué)習(xí)資料包:一個(gè)能用一年的學(xué)習(xí)工具2025-09-26

- CPA分錄大全:《會(huì)計(jì)》核心分錄2025-09-19

- 2025注會(huì)各科難度分析,助力26年考生把握重點(diǎn)2025-09-08

- 2025年注會(huì)考情分析:各科考試難度及26年備考建議2025-08-28

- 2025年CPA六科考前必背200句精煉匯總.pdf版,高效復(fù)習(xí)工具2025-08-21

- 救急小紙條:2025年注會(huì)考前必背200句,最后兩天就背它了2025-08-21

- 考生必存!2025注冊(cè)會(huì)計(jì)師《戰(zhàn)略》必背200句濃縮考點(diǎn),拒絕無效備考2025-08-20

- 免費(fèi)下載:2025注會(huì)《財(cái)務(wù)成本管理》必背200句口訣2025-08-20

- 2025年cpa《經(jīng)濟(jì)法》必背200句,考前就背它了2025-08-20

- 考前三天背完!2025注冊(cè)會(huì)計(jì)師《稅法》必背200句濃縮講義2025-08-20

打卡人數(shù)

打卡人數(shù)